[PR]

今回は、借金などの返済について、「和解提案書」や「減額和解のご提案」といった郵便が届いた場合の対応方法・解決方法を解説していきます。

- 和解提案書

- 減額和解のご提案

- 利息全額免除での一括返済案

- 分割・一括和解のご提案

- 優遇処置のご案内

- ご解決に向けて

こうした郵便(ハガキや封書)が届いた場合、すぐに連絡をするのは禁物です。

今回の話は、とても重要なポイントがあります。

最初にお示ししておきます。

あなたの返済は、もう時効になっている可能性があります。

なので、「時効援用」という手続きをすれば、返済を時効でゼロ円にできる可能性があります。

しかし、相手業者に電話をすると、時効で返済を消せなくなってしまう恐れがあります。

一体どういうことなのか、順番にわかりやすく解説していきます。

「減額和解のご提案」はどんな郵便?内容の意味を解説

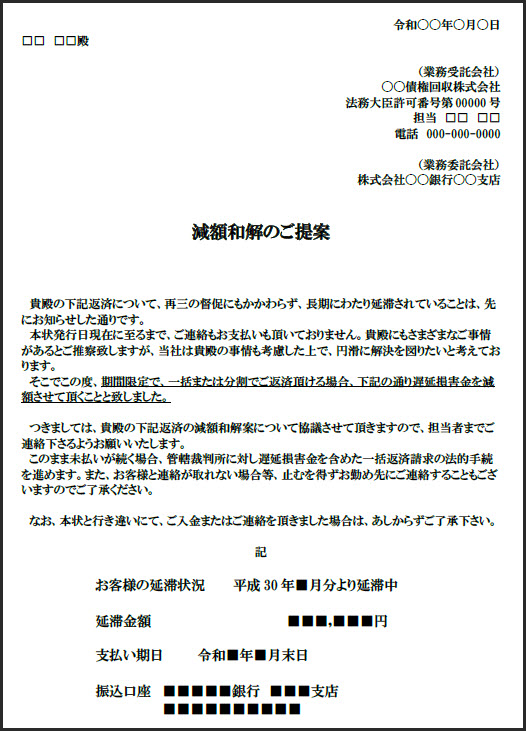

まずは、「減額和解のご提案」とはどんな内容なのか、確認していきましょう。「減額」や「和解」といった希望的な言葉が入っていますが、実際には“督促状の一種”だと言えます。

書類のサンプルを掲載します。

内容をかんたんにまとめると、

「すぐに連絡をすれば、今なら遅延損害金の免除について相談を受けますよ」

「すぐに連絡をしないと、法的手続きになりますよ」

…といった内容になります。

遅延損害金のほか、利息についても免除が提案される場合もあります。

電話や連絡をすると、借金の時効がリセットされる恐れアリ!

遅延損害金だけ、あるいは利息だけでも、返済を減額してもらえるなら、良い話だと思えますよね。

ところが実際には、これは「良い話」ではなく、連絡すると大損をしてしまう恐れがあります。

というのも実は、こうした「減額」や「和解」のハガキ・郵便が届いたら、返済を時効でゼロ円にできる可能性があるからです。

ほんとうは時効で返済をゼロにできるのに、「一部減額」で返済に応じてしまったら、かなりの大損ですよね。

それどころか、「減額和解の交渉をしよう」と思っても、連絡するだけで、時効で返済を消せなくなってしまう恐れもあります。

あなたの返済は、もう時効になっている可能性があります。

なので、「時効援用」という手続きをすれば、返済を時効でゼロ円にできる可能性があります。

しかし、相手業者に電話をすると、時効で返済を消せなくなってしまう恐れがあります。

このように、借金の時効には、とても複雑な法律の仕組みがあります。

そして、この複雑な法律の仕組みによって、「相手業者に電話すると、時効で消せるはずの借金が、消せなくなってしまう」場合が生じます。

「減額和解のお知らせ」「減額のご提案」などが届いたら、時効援用の可能性をまず考える必要があります。

「もしかしたら、返済を時効でゼロにできるかもしれない」

と考えて、相手に連絡をする前に、借金の時効に詳しい弁護士・司法書士に無料相談を行いましょう。

次の記事で、時効になっているか無料で調べてもらえる弁護士・司法書士をご紹介しています。

心当たりのある方は、こちらをぜひご覧ください。

無視してはダメ?「減額和解のご提案」への対応方法

さて、ここまでの内容で、

「減額和解のご提案」が来たら時効援用できる可能性がある

自分で連絡すると、時効で返済を消せなくなる恐れがある

といったポイントは解説してきました。

しかし、それでは「減額和解に応じた場合」や、「無視した場合」などは、どうなるのでしょうか?

減額和解案に応じた場合

減額和解に応じると、そのやり取りが法律上、「債務承認」になるため、すぐに時効援用できる可能性は無くなります。

とはいえ場合によっては、「減額和解に応じる」というのも、決して悪い選択ではありません。

時効の起算点がハッキリわかっており、まだ時効になるまで何年も掛かる

遅延損害金や利息さえ免除してもらえば、元金の減額がなくても、返済できる

といった条件を満たしている場合、減額和解に応じることで、解決のめどが立つ可能性もあります。

とはいえ、「本当に、元金の減額ナシで返済できるのか」など、自分ひとりでは判断が難しいところもあります。

実際に、「減額和解に応じたけれども、その後の返済で滞納してしまい、“和解債権の催告書”が届いた」といった事例もたくさんあります。

また、「すでに時効を過ぎており、あとは手続きをするだけで返済を帳消しにできる」という状態で、それを知らずに減額和解に応じてしまうと、本来できたはずの時効援用が、今後一切できなくなってしまいます(時効援用権の喪失)。

したがって、「減額和解に応じようか」と迷う場合も、

- 自分の返済はもう時効になっているのか

- 減額和解に応じた時、時効援用権の喪失のリスクは無いか

- 減額和解に応じた後、減額後の返済が続けられそうか

…といった点について、弁護士・司法書士に無料相談を行い、アドバイスを受けたほうが良いでしょう。

無視してしまった場合

無視してしまうのが、もっとも良くない対応です。

なぜなら、もしも「減額和解のご提案」を無視して放置してしまうと、今度こそ本当に裁判所に訴えられ、差し押さえを受けてしまう危険性が高いからです。裁判や差し押さえだけは、絶対に避けたいところです。

また、これまで「自分で連絡をしてはいけない」といった旨を解説してきましたが、これは「無視して放置すべき」という意味ではありません。

自分で連絡をする前に、借金などの時効に詳しい弁護士・司法書士に無料相談でアドバイスをもらうべき

という意味になります。

専門家に無料でアドバイスをもらってから、自分で対応するか、専門家に依頼して対応してもらう…といった方法で、解決をはかっていく必要があります。

自分で対応する前に、弁護士や司法書士に無料相談を行った場合

今度は、当サイトのオススメする、「弁護士や司法書士への相談」を行った場合どうなるのか、見ていきましょう。

時効で解決できるかどうか、無料で診断してもらえる

すでに時効になっていれば、「債務の消滅時効の援用」で、デメリットなしで返済をゼロ円に消滅

まだ時効ではない場合も、“元金減額”や“全額免除”の可能性もある「債務整理」で、返済を解消

こうした方法で、解決できる可能性があります。

一番良い形で解決するためには、“一番最初に、弁護士や司法書士に無料相談する”ことが重要です。

相談する前に、自分で業者に連絡してしまうと、時効援用ができなくなる等のリスクがあります。

こうしたリスクや失敗を回避するためには、まず法律専門家に無料相談し、詳しいアドバイスをもらうことが必要です。

次のページで、こうした無料相談を受け付けている弁護士・司法書士をご紹介しています。

「減額和解のご提案」「和解提案書」などを受け取った方は、まずはこちらで無料相談を行ってみましょう。

「減額和解の提案」の対応方法で大失敗!時効援用できなくなった人も…

最後に2つほど、「減額和解のご提案」への対応に失敗した体験談をご紹介します。

どちらも、非常によくある失敗談ですので、ぜひ参考にしてみてください。

減額和解後の返済ができず…「もっと早く相談しておけば」まさかの答えに

以前、借金を返せなくなって、債権回収会社と話し合いで減額してもらいました。「減額和解の提案」という郵便が届いて、遅延損害金を免除してもらい、残りも分割になりました。

その時は助かったと思ったんですが、減額後もやっぱり返済ができなくて…遅延損害金が無くなっても、元金も利息もありますから、結局は返せないんですよね。

それで、どうしようもなくなって、今度は弁護士の先生に相談しました。

そうしたら、

「自分で対応せずに、もっと早く相談してもらえれば、今ごろとっくに、借金をゼロにできていた」

と言われたんです。

どうやら、「減額和解の提案」が来たとき、私の借金はもうとっくに時効だったそうです。なので、その時に相談していれば、かんたんな手続きで返済をゼロにできたと…。

ところが、わたしが「減額和解」に応じてしまったので、法律の仕組みで、借金の時効も使えなくなってしまったんだそうです。

そんなこと、私は全然知りませんでした。もっと早く相談しておけば…と後悔しています。

減額和解に応じたことで、時効援用できなくなった事例

減額和解に応じたことで、「時効でゼロ円にできるはずの返済が、消せなくなってしまった」という事例です。

減額和解の提案がきたとき、実はもう、とっくに返済は時効になっていた…。しかし、借金の時効は、「債務の消滅時効の援用」という手続きをしなければ成立しません。

つまり、時効の期間は過ぎていたけれど、まだ時効援用をしていなかったので、返済義務が消えていない…そうした自分の状態を知らずに、減額和解の提案に応じてしまったのですね。

結果として、消せるはずの返済が消せなくなり、「減額」はできたものの、その後の返済にも無理が出て…という、残念な結果となってしまいました。

「時効援用する」「払わない」とキッパリ反論!その結果、最悪の事態に…

借金の時効援用で大失敗してしまいました。

もともと、自分の借金は、今年の10月末で時効になる予定でした。今年の10月31日が、ちょうど最終返済から5年だったからです。

自分はネットで調べて、借金の時効のことを知っていました。なので、10月31日を過ぎたら、すぐに弁護士に相談して、時効援用しようと思っていました。

ところが、その10月のはじめごろに、「減額和解のご提案」が届いたんです。もうすぐ時効なのに、いまさら減額なんて、都合の良いことを…と思って、腹が立ってしまいました。

そこで業者に電話して、

「今月末で時効だから、時効援用をする。減額和解と言われても、時効になったら返済義務も消えるので、払わない。」

とキッパリ言ってやりました。ところが、これが原因で、時効援用できなくなってしまったんです。

11月になってすぐ、「これで借金の時効を過ぎた」と思って、弁護士に連絡しました。そして時効援用をお願いしました。

ところが、時効援用できないというのです。

減額和解の提案が来たときに、自分で連絡したのがいけなかったようです。

「○○さん、あなたが業者に電話した時の発言が、債務承認になっています。なので、時効援用はあと5年経たないとできません。」

「債権者は、あと5年ものんびり待ってくれませんよ。すぐに訴訟を起こすと言っています。」

といったことを弁護士から言われました。

このままだと訴訟対応になるので、弁護士費用もさらに掛かると…そんなお金も無いし、もうどうすれば良いかわかりません。

時効で返済がゼロになるはずだったのに、どうしてこうなったんでしょうか…。

生兵法は大けがの元!自分で連絡せず、専門家に早めに無料相談を

非常に残念なケースです。

確かにネット上には、「借金は最終返済から5年で時効」と書いてあるサイトがたくさんあります。ただし、これはデマではありませんが、かといって正確な話でもないのです。

今回のケースでは、「債務承認による時効の更新(旧民法:時効の中断)」が発生した事例でしょう。

もちろん、ご本人には何の自覚も無いと思います。しかし、自覚が無くても、自分自身の発言で、時効が援用できなくなってしまうことがあるのです。

こうした失敗を防ぐために、当サイトでは、「弁護士や司法書士など、法律専門家に相談を」と呼び掛けています。

借金の解決は、とても難しい法律の世界です。

弁護士や司法書士でも、民法(債権法)、破産法、民事再生法などを得意分野とする人でなければ、正確な対処はできません。まして、私たち一般人では、少しネットで調べたぐらいでは、どうにもなりません。

自分で対応を試みると、訴訟提起や強制執行など、人生を台無しにしてしまうリスクもあります。

だからこそ、こうした返済トラブルの対処や解決は、かならず詳しい弁護士・司法書士に無料相談を行うよう、改めてオススメします。