[PR]

この記事では、プロミスの借金を滞納してお困りの方に、今後の見通しや解決方法をお届けしていきます。

特に注意が必要なのは、滞納が3ヵ月以上つづいている場合です。

解決が長引くと、裁判、差し押さえなどの大きな問題になってしまう恐れがあります。

このままだと、来月もまた払えなくなりそう…

もう3ヵ月以上も払えてない…!

プロミスから督促状が来て、法的手続きになるって書いてある…

こうした悩みをお持ちの方は、ぜひご覧ください。

金融ライターの山口ゆかりです。プロミスの返済を滞納すると、裁判に訴えられてしまう恐れもあります。払えない場合も無視や放置ではなく、しっかりと対応していきましょう。

この記事の目的

この記事の目的は、プロミスへの借金返済で悩みをお持ちの方に、解決方法をお伝えすることです。

この記事で扱う「プロミス」は、SMBCコンシューマーファイナンス株式会社の運営する消費者金融です。会社概要は以下となります。

| 商号 | SMBCコンシューマーファイナンス株式会社 (SMBC Consumer Finance Co., Ltd.) |

|---|---|

| HP | http://www.smbc-cf.com/corporate/index.html |

| 設立 | 1962年(昭和37年)3月20日 |

| 事業内容 | 貸金業・保証業 |

| 電話番号 | 03-3543-7100(代表) |

出典:会社概要|当社について|SMBCコンシューマーファイナンス株式会社 (2020年1月22日閲覧)

プロミスの借金が返せない…今後の流れは

それでは解説をはじめましょう。

プロミスの借金が返せなくなると、どうなるのでしょうか?まずは、かんたんな流れの目安を見ていきましょう。

step

1返済期日に間に合わなかった!

step

2滞納14日以内

- プロミスなら、自動応答の電話で入金手続きができます。

step

3滞納から1ヵ月以降

- 遅延損害金(年率20.0%)が生じます。

- 電話や郵便による督促が行われます。

step

4滞納から2ヵ月ほど

(※実際の時期は異なる場合があります)

- 個人信用情報に滞納が記録され、ブラックリストに。

- 「管理第一センター」「管理第二センター」から督促が来るようになります。

step

5滞納から3ヵ月以降

(※実際の時期は異なる場合があります)

- 支払督促、裁判などの法的手続きが実施されます。

- 裁判所の命令により、差し押さえ(強制執行)が実施されます。

ブラックリストや法的手続きのタイミングなど、実際には異なる場合もあります。

とはいえ、一般的な目安として、「滞納3ヵ月」はとても深刻です。裁判や支払督促、差し押さえなどの法的手続きに、いつ移行してもおかしくありません。

それでは、ひとつひとつの流れを、もう少し詳しく見ていきましょう。

返済日に遅れてしまった…プロミスなら、14日以内に入金すれば解決

まずは、返済日に少しだけ遅れてしまった場合です。

返済日にたまたまお金が足りなくて、払えなかった…

うっかりしていて、返済日に入金できなかった…

こうした場合、プロミスでは、14日以内に入金すれば解決できるようになっています。

Q 返済期日に遅れそうだが、電話せずに手続きできますか?

A ご返済期日から14日以内のご入金をご希望でしたら、自動音声応答でもうけたまわっておりますので、プロミスコール(0120-24-0365)までお問い合わせください。出典:ご返済について|キャッシング・カードローン・消費者金融のプロミス公式サイト (2020年1月22日閲覧)

少し遅れてしまっても、すぐに返済できる仕組みなので、いざという時にも安心ですね。

14日以内に入金が難しい場合も、プロミスコール(0120-24-0365)に電話して相談しましょう。

滞納から1ヵ月で「遅延損害金」が発生、さらに電話・郵便による督促も

滞納が1ヵ月以上続くと、いよいよ本格的な問題になってきます。

まず、契約にもとづいて「遅延損害金」が発生します。プロミスの遅延損害金は、年率20%とされています。ふつうの利息よりもかなり高い年率なので、早めに解決しないと、どんどん返済額が増えてしまいます。

また、郵便や電話による督促も行われます。

「ご入金のお願い」「ご返済のお願い」「督促状」などの郵便が、家に届くようになるでしょう。

滞納が続くと、「管理第一センター」「管理第二センター」から督促が

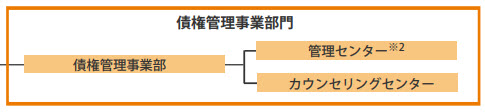

さらに滞納が続くと、今度はプロミスの「管理第一センター」や「管理第二センター」から、督促が来るようになります。

管理第一センター、管理第二センターは、SMBCコンシューマーファイナンス株式会社の「債権管理回収部門」になります。

出典:組織図|当社について|SMBCコンシューマーファイナンス株式会社 (2020年1月22日閲覧)

債権管理回収部門とは、滞納している人への連絡や、返済をお願いするための専門部署です。

裁判など法的手続きの準備も、こちらの部署で行われていそうですね。

プロミスの管理第一センター、管理第二センターの住所と電話番号は、次の通りです。

| 名称 | 管理第一センター |

| 所在地 | 〒104-0061 東京都 中央区 銀座4丁目12番15号 歌舞伎座タワー25階 |

| 電話番号 | 0120-729-500 |

出典:管理第一センター | 公式サイト|プロミス (2020年1月22日閲覧)

| 名称 | 管理第二センター |

| 所在地 | 〒104-0061 東京都 中央区 銀座4丁目12番15号 歌舞伎座タワー24階 |

| 電話番号 | 0120-729-500 |

出典:管理第二センター | 公式サイト|プロミス (2020年1月22日閲覧)

プロミスの滞納が続くと、こうした住所や電話番号から、督促が来ることになります。

滞納2~3ヵ月で、ブラックリストに

滞納が2~3ヵ月ほど続くと、そのことが「金融事故情報」として、個人信用情報機関に登録されます。このことを、「ブラックリストに載る」と言います。

ブラックリストに載ってしまうと、今後のローン審査などに通りにくくなってしまいます。

現在、日本には複数の個人信用情報機関があります。

プロミスの場合は、「株式会社日本信用情報機構」と「株式会社シー・アイ・シー」の、2つの機関に加盟しています。

当社は、株式会社日本信用情報機構および株式会社シー・アイ・シーに加盟しています。

| 加盟先機関 | 株式会社日本信用情報機構 | 株式会社シー・アイ・シー |

| 連絡先 | 0570-055-955 | 0120-810-414 |

| ホームページ | https://www.jicc.co.jp/ | https://www.cic.co.jp/ |

出典:個人情報の取扱いについて|個人情報保護方針|キャッシング・消費者金融のプロミス公式サイト (2020年1月22日閲覧)

プロミスで返済を滞納すると、「日本信用情報機構」「シー・アイ・シー」の2つの機関に、事故情報が登録されるでしょう。

また、個人信用情報機関は「CRIN(Credit Information Network)」でお互いに連携しているため、他の機関でも横つながりでブラック扱いとなってしまいます。

出典:CRIN|信用情報について|指定信用情報機関のCIC (2020年1月22日閲覧)

滞納3ヵ月以降は、いつ裁判や差し押さえになってもおかしくない

滞納が三ヵ月を越えると、事態はかなり深刻です。

時期的に言って、「いつ法的手続きを起こされても、おかしくない」からです。

「支払督促」という法的手続きが取られることも

「法的手続き」というと、裁判を思い浮かべる人も多いかもしれませんね。

裁判はお金も掛かるって聞いたし、わざわざ私の借金を回収するために、裁判なんて大袈裟なことはしないでしょ?

…なんて思ってしまう人もいるようですが、実際には違います。

「支払督促」という、時間も費用もほとんど掛からない法的手続きで、借金回収の法的手続きもできるからです。

支払督促とは,債権者(申立人)の申立内容だけを審査して,裁判所書記官が債務者に対して金銭の支払を督促する手続です。申立人からの申立書を審査した後,支払督促が発付され,債務者(あなたのこと)に送付されます。

出典:裁判所|支払督促を受けた方へ… (2020年1月22日閲覧)

「支払督促」は、費用も時間も大きく掛かりませんが、れっきとした法的手続きの一つです。多くの金融会社やカード会社が、借金回収の手段として、この「支払督促」を使っています。

プロミスも、滞納を続ける人に対して、やむおえず支払督促を起こし、法的手続きによる回収を行う可能性は十分にあるでしょう。

差し押さえ(強制執行)は、年間およそ12万件も執行されています。[1]

「自分だけは大丈夫」という思い込みは禁物です。

プロミスの返済に困ったら、すぐに相談を

プロミスの返済に困ったら、すぐに相談を行いましょう。

借金が返せないなんて、恥ずかしくて誰にも言えない…

プロミスに相談しても、怒られてしまうんじゃないの?

…と、相談を後回しにしたくなる気持ちは、誰にでも生まれるものです。

ですが、相談を長引かせて、ものごとが良くなることはありません。

だれでも良いので、信頼できる人に、あなたの借金の悩みを打ち明けましょう。

「ちょっと困ってることがあって…」

その一言が、解決の大きな一歩になります。

各地の「プロミスプラザ」でも返済相談を受け付け中

プロミス(SMBCコンシューマーファイナンス株式会社)は、返済に困った人の解決にも協力的な企業です。

相談窓口“プロミスコール”と、女性専用の“レディースコール”で、フリーダイヤルですぐに返済の相談ができます。「今月の返済が難しいかも」と思ったら、すぐに相談してみましょう。

| プロミスコール | 0120-24-0365 |

| 女性専用ダイヤル レディースコール |

0120-86-2634 |

ほかにもプロミスは、各地の「プロミスプラザ」でも返済の相談を受け付けています。

こうしたプロミスの取り組みについて、詳しくは、「プロミスの借金を減らして和解する方法」の記事でご紹介しています。

法テラス、国民生活センターなど、公的機関の相談窓口も

プロミス公式のほかにも、法テラスや国民生活センター、各地の財務局など、公的機関でも借金相談を受け付けています。

また、日本貸金業協会、日本クレジットカウンセリング協会など、業界団体でも返済相談が行えます。

プロミスは「日本貸金業協会」の会員企業なので、こちらに相談してみるのも良さそうですね[2]。

借金は、法律の力で減額・免除できる!弁護士や司法書士も頼もしい相談先

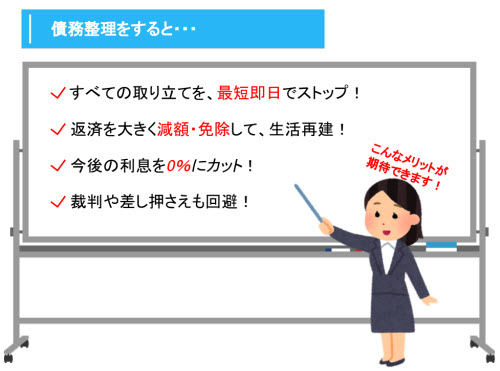

「借金が返せない」といった悩みは、「債務整理」という国の認めた手続きで解決ができます。

プロミスの借金も、この「債務整理」を使えば、減額・和解で解決できるでしょう。

債務整理は、法律にもとづく手続きです。法律の専門家である、弁護士や司法書士に相談してみましょう!

債務整理(借金減額、免除)の相談は、各地の弁護士会・司法書士会でも行えます。

また、借金解決に強い弁護士・司法書士が、24時間365日対応の無料メール相談、無料電話相談も行っています。

無料で今すぐ相談できる弁護士・司法書士について、詳しくはこちらの記事でご確認下さい。

プロミスの借金、身に覚えがない…そんな場合も詐欺ではない可能性が

「わたしはプロミスで借りた覚えはないのに、管理第一センターから督促状が来ているけど…」

こんな方もいるかと思います。

プロミスの借金は借りていないのですから、思わず「詐欺かもしれない」と身構えてしまいますよね。

ですが実際には、プロミスで借金をしていなくても、正当な理由で、「SMBCコンシューマーファイナンス 管理第一センター」から督促が来る可能性があります。

たとえば、プロミスの借金には身に覚えがなくても、銀行や信用金庫などのローンを借りている場合です。

- 銀行カードローン

- フリーローン

- しんきん、ろうきん等のローン

- …等

こうしたカードローンの中には、保証会社がSMBCコンシューマーファイナンス(プロミス)になっているものがあります。

こうしたローンを滞納している場合も、取り立て・督促は、SMBCコンシューマーファイナンス管理第一センターから届く可能性があります。

もちろん詐欺・架空請求の可能性もアリ!

もちろん、プロミスからの身に覚えがない請求には、詐欺や架空請求の可能性もあります。

プロミス公式サイトでも、こうした架空請求詐欺に対して、注意喚起が行われています。

架空請求詐欺にご注意!

悪質な架空請求が横行しております。

身に覚えのない請求については、くれぐれもご注意ください。SMBCコンシューマーファイナンスやプロミスを騙ったハガキにご注意ください!

最近、SMBCコンシューマーファイナンスやプロミス名、またCMモデルなどの広告物を使い、

「低利で他社借入をおまとめします」といった内容のダイレクトメールやハガキで融資を勧誘する詐欺が発生しております。出典:ご注意など|SMBCコンシューマーファイナンス株式会社 (2020年1月24日閲覧)

身に覚えがない請求が届くと、驚いてしまうもの。ですが冷静になって、詐欺や架空請求に騙されないよう注意したいですね。

「家族が自分の名義で勝手にプロミスから借りていた」という事例も

プロミスなど消費者金融からの「身に覚えがない請求」は、家族が勝手に借りていた…という事例もあります。

実は私には別居中の夫と姑がおり、請求は別居後一ヶ月ほど経って始まりました。

(ハガキは別居先に届いたのではなく、夫から「ハガキが届いた」と写メが届いています。。。)

契約日は今年の春頃のようなので、同居中に夫、または姑が私の名義で借りたものと

思われます。No.2ベストアンサー

回答者: pu2pu2 回答日時:2012/10/18 23:38

いづれにしても自分が契約したのではない事を証明しなければなりませんから、弁護士に依頼するのが一番良いと思います。実は私も全く同じ事を去年経験しました。

覚えの無い借金の督促にびっくりして、その日の内に即法律相談所に行きました。

1ヶ月程度で綺麗に片付きました。

解決には早く行動した方が良いですよ。

今以上に借金を増やされる可能性も有りますし…。出典:身に覚えがない消費者金融からの請求 -お世話になります。最近、消費者- カードローン・キャッシング | 教えて!goo (2020年1月24日閲覧)

この体験談では、「夫、または姑が私の名義で借りたもの」ということで、身に覚えがない請求が届いてしまったようですね。

こうした問題も、「ベストアンサー」にもある通り、すぐに借金問題に強い弁護士・司法書士に相談しましょう。

「自分が契約したわけではない(勝手に名義を使われた)」ことを証明しなければいけません。

法テラス、消費者センター、借金問題に詳しい弁護士・司法書士など、窓口にすぐに相談を行いましょう。

「名義が勝手に使われてしまった」と証明しなければ、あなたが借りたものとして、督促や法的手続きを受けてしまう恐れがあります。早め早めに相談を行い、解決をはかりたいですね。

こちらの記事もオススメです!

脚注、参考資料

- [1]平成30年 民事・行政事件数 事件の種類及び新受,既済,未済 全地方裁判所及び地方裁判所別 (2020/01/22閲覧)

- [2]会員名簿【協会員情報】 | 日本貸金業協会 (2020/01/22 閲覧)