[PR]

クレジットカードやキャッシング、カードローンなどの「リボ払い」。どれだけ使っても、毎月の返済額が低額で済む、とても便利な機能です。

ただ、あまりに便利なので、うっかりすると使い過ぎてしまうことも…。

「一度ハマると終わらない」

「リボ地獄」

…と、まるで恐ろしいもののように語られることもあります。

そんなリボ払いですが、実際に払えなくなって滞納すると、どうなるかご存知でしょうか?

また、滞納してしまった場合、解決に役立つ方法は知っていますか?

こうした問題について、詳しく解説していきます。

元多重債務者の佐藤です。なにを隠そう、僕が多重債務になってしまったキッカケも、クレカのリボ払いを使い過ぎたこと。実際に滞納してしまった経験をもとに、リアルな体験談をお伝えしていきます!

この記事の目的

この記事は、すでにリボ払いを滞納してしまった人や、「このままだと払えない、滞納してしまう」という方のために、今後の見通しや解決方法をご案内し、適切な相談窓口につなげていくことを目的としています。

なお、この記事で扱う「リボ払い」は、キャッシングリボ、ショッピングリボどちらも含みます。

また、

「クレジットカードのリボ払いだけでなく、他の返済もあって困っている」

といった場合についても解説していきます。

僕自身、リボ払いで悩んでいた時は、消費者金融や銀行ローンも抱えていて、どの返済もつらい状態でした。そうした多重債務でも、しっかりと生活を立て直せる方法を、解説していきます。

消費者センターの動画でわかる!リボ払いとは?払えなくなるトラブル例

まずは、リボ払いの仕組みと、払えなくなってしまう事例について、消費者センターの公開している動画資料をご紹介します。[1]

出典:クレジットカードのリボ払いってなに? - YouTube 奈良県消費者センター

https://m.youtube.com/watch?v=I_dA05b8cjI

どれだけ使っても、月々の返済が設定した金額で済む「リボ払い」。とても便利で、メリットも大きいサービスですね。

しかし、便利さについ使い過ぎてしまい、気が付けば残高が高額になっていることも…。

「毎月ちゃんと引き落としされているのに、なんでリボ払いの残高が減らないの?」

「こんな金額、とてもじゃないけど、もう払えない…」

こんなトラブルがきっかけで、債務状況が悪化し、リボ払いの返済を滞納してしまう人も多いようです。

消費者センターも「よくあるトラブル」として注意を呼び掛けていますが…。[1]

僕も実は、多重債務になったキッカケはこの動画と同じ感じで、リボ払いの使い過ぎが原因でした。

リボ払いを滞納するとどうなる?

次に、リボ払いを滞納すると何が起きるのか見ていきましょう。

僕の場合は、リボ払い以外にもカードローンなども滞納していて、いろんな業者から督促がバンバン来る状態でしたね…。

ご入金のお願い、督促状、催告書、法的手続き準備通知…郵便や電話でも督促が

リボ払いに限った話ではありませんが、滞納や延滞をすると、督促を受けることになります。督促とは、「滞納したお金を払ってください」という請求のことです。

最初は「ご入金のお願い」みたいな感じで、印象も柔らかいんですが、徐々に厳しくなっていくんですよね。督促状、催告書…ときて、ついには「法的手続き予告書」。裁判所に訴えるとまで言われてしまいました。

個人信用情報に傷がつき、ブラックリストに

リボ払いの滞納も、実質的には「借金が返せない」のと同じです。個人信用情報に滞納が記録され、いわゆる「ブラックリスト」の状態になってしまいます。

ブラックリストになると、ローンの審査に落ちてしまったり、携帯電話を買い替えるときに分割払いができなかったり…と、さまざまな与信審査に悪い影響が出てしまいます。

滞納中も、金利と遅延損害金で請求額が増え続ける

リボ払いにも、金利と遅延損害金があります。キャッシングリボ、ショッピングリボどちらも同様です。また、金利は「手数料」と呼ばれることもあります。

滞納中は、金利(手数料)に加えて、遅延損害金も発生します。そのため、カード利用を止めたとしても、滞納が続く限り、請求額が増えてしまいます。

督促状や請求書に書かれている滞納額が、毎月毎月、どんどん増えていくんですよ。あれは本当にプレッシャーでしたね…。

無視していると、裁判所に訴えられる!通常訴訟や支払督促も

督促をずっと無視していると、裁判所に訴えられてしまいます。

返済を求める法的手続きでは、法廷で審議を受ける「通常訴訟」のほかに、「支払督促」という手段もよく使われます。

- 書類審査のみなので,訴訟の場合のように審理のために裁判所に来る必要はありません。

- 手数料は,訴訟の場合の半額です。

(…略…)

裁判所は,債権者の申立てにより,支払督促に仮執行宣言を付さなければならず,債権者はこれに基づいて強制執行の申立てをすることができます。

出典:支払督促 | 裁判所 (2020/03/08閲覧)

こうした法的手続きを経て、差し押さえ(強制執行)を受けてしまいます。

支払督促のほか、通常訴訟でカード会社に訴えられるケースもよくあるそうです。[2]

リボ払いの滞納でも、差し押さえ(強制執行)を受けてしまう可能性も

リボ払いの滞納でも、裁判や支払督促を経て、差し押さえ(強制執行)を受けてしまう可能性があります。

もちろん、強制執行は、借金の返済のケースだけに利用されるわけではありません。「物を売買したのに代金を払ってくれない」、逆に、「代金を支払ったのに目的物を引き渡してくれない」というような場合にも利用できます。

出典:債権回収の法律と実務 P142 [3]

弁護士 奈良恒則

強制執行(差し押さえ)は、お金を返済しない人の財産を、裁判所が強制的に回収し、競売などでお金に変える手続きです。

「私には差し押さえられえる財産なんて無い」という場合も、給与の差し押さえや、預金の差し押さえなどを受けてしまう恐れがあります。

(3)債権執行手続

債権者が,債務者の勤務する会社を第三債務者として給料を差し押さえたり,債務者の預金のある銀行を第三債務者として銀行預金を差し押さえ,それを直接取り立てること等により,債権の回収を図る手続です。出典:民事執行手続 | 裁判所 (2020/03/09閲覧)

リボ払いを滞納するとどうなる?まとめ

電話や郵便などで、督促が来るようになる

ブラックリストになる

滞納中も、金利と遅延損害金で請求額が増え続ける

通常訴訟や支払督促など、裁判所に訴えられてしまう

裁判の結果をもとに、差し押さえ(強制執行)を受けてしまう

リボ払いを滞納していると、このような事態に陥ってしまいます。これはクレジットカードのリボ払いだけでなく、カードローンなど、他の返済や支払でも同じです。

僕もリボ払いを滞納してしまった時は、サラ金や銀行カードローンなど、いろいろな所から借金をしていて、どれも返済に困っている状態でした。どの借入先にも返済が遅れてしまい、いろいろな業者から督促を受け、精神的にも大変でした。

リボ払いの滞納がキッカケで、他の借入先からも一括返済請求や訴訟になる恐れも

リボ払いの滞納がキッカケで、他の借入先からも一括返済請求を受けてしまったり、訴訟を起こされてしまう心配もあります。

その理由は、契約に含まれる「期限の利益喪失条項」です。

期限の利益喪失条項とは

リボ払い、分割払い、ボーナス払いなどは、引き落としの期日(期限)が決まっています。

つまり、この期限が到来するまでは口座から引き落としされることはないという、カード利用者側の利益があります。これを期限の利益といいます。

ですが、期限の利益は必ず保証されるものではなく、滞納などにより、あなたの信用が失えば、期限の利益が喪失してしまうことがあります。

こうしたルールを定めているのが「期限の利益喪失条項」です。

ほとんどのカードローン、キャッシング、クレジットカードのショッピングといった「お金を払う約束」の契約には大抵含まれています。

この「期限の利益喪失条項」により、一社でも滞納してブラックリストになると、「この人はもう信用できないので、今すぐ全額返済してもらおう」と、他の借入先からも一気に一括返済を請求される恐れがあります。

一括返済を請求されて、すぐに払える人はそう多くはありません。どの借入先にも返済できなくなり、裁判や支払督促、差し押さえなど、法的手続きに進んでしまうリスクが高くなります。

少しぐらい返済が遅れても…と、甘く見てしまうと大間違い!リボ払いでも分割払いでも、「お金を返す約束(契約)」は、甘く見てはいけません。

僕自身、身をもって学んだことです。

リボ払いが払えない、滞納しそう、滞納してしまった…そんな場合の解決方法

それでは、ここからは解決編です。

「リボ払いが払えない、このままでは滞納してしまう」

「リボ払いの返済ができず、ずっと払えていない…」

キャッシングリボ、ショッピングリボ、カードローン…どんな返済でもそうですが、リボ払いが難しくなった時の解決策と対応方法を見ていきましょう。

もっとも重要なのは、債務整理の相談をすること

もっとも重要なのは、「債務整理」の相談をすることです。

僕が地獄の多重債務を脱出でき、生活を立て直せたのも、債務整理のおかげです。

ただ、実際に「債務整理をするべきか」は、人によって違います。ですから、まずは相談をして、債務整理が必要かどうか、見てもらうことが大切です。

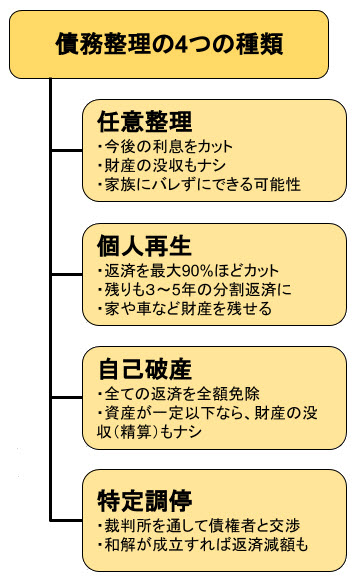

債務整理とは、返済の減額や免除、分割などを行う手続きです。任意整理、個人再生、特定調停、自己破産といった種類があります。

話し合い(交渉)で返済減額や和解を決めるもの

⇒任意整理、特定調停

手続きにより返済減額や免除を決めるもの

⇒個人再生、自己破産

大切なのは、「債務整理をするべきか?」について相談することです。自分では大丈夫だと思えていても、すでに大変な事態になっている可能性もあります。

リボ払いも滞納して、返すために借りたサラ金も返せなくなって…そんな状態でも、「まだ自分は大丈夫」「なんとかできる」と思ってしまったことを、今でも後悔しています。

少しでも返済に不安を感じている場合、すみやかに相談することが大切です。

どのような状況になったら専門家に相談すべきか、という基準はありません。

ただ、毎月の返済ができなくなっているようであれば、速やかに相談するべきです。また、返済ができない状態になっていないが、返済が苦しく感じているようでしたら、一度ご相談されることをおすすめします。(…略…)専門家に相談して現状を見てもらうことで、劇的に状況が改善することもあります。

出典:自己破産と債務整理を考えたら読む本 P20 弁護士法人ベリーベスト法律事務所[4]

滞納しているかどうかに関わらず、「返済がつらい」「返済に追われて生活が苦しい」と少しでも感じたら、相談を行ってみましょう。

債務整理をするべき?無料で相談できる窓口

債務整理について無料で相談できる窓口は、以下のものが代表的です。

法テラス・サポートダイヤル

法テラスは、国が設置した法的トラブル解決のサポート機関です。

サポートダイヤルのオペレーターは個別の法律相談や法的判断を行うことはできませんが、相談内容に応じて、制度や手続きの紹介や法律相談窓口を案内してもらえます。

| 電話番号 | 0570-078-374 |

|---|---|

| 営業時間 | 平日9時~21時 土曜9時~17時 (祝日・年末年始を除く) |

| URL | https://www.houterasu.or.jp/ |

| 備考 | ※法律相談は、事前の予約が必要となります。 |

借金解決に強い弁護士・司法書士

債務整理(返済の減額・免除の交渉や手続き)は、弁護士や司法書士に相談しながら行うのが通常です。無料相談だけでも行っておくことは、裁判所も推奨しています。

決して安易な手続ではありませんから,申立を行う場合には,なるべく法律の専門家である弁護士に依頼することをお勧めします。少なくとも,個人再生手続,破産,調停,任意整理など各種の負債整理の手続のうち,自分がどれを利用するのが適切なのかについては,是非弁護士に相談するのが妥当でしょう。

出典:個人再生手続利用にあたって | 裁判所 (2020/03/10閲覧)

債務整理について無料相談を受け付けている弁護士・司法書士は、以下のような特徴を持った事務所もあります。

| 利用方法 | WEBからメールまたは電話 |

|---|---|

| 受付時間 | 24時間対応あり |

| 受付日 | 365日対応あり |

| 相談料 | 無料 |

| その他 | ・匿名相談、無料減額相談あり ・無料相談後、初期費用ナシで債務整理スタートも可 ・最短即日の取り立てストップも可 |

※弁護士事務所・司法書士事務所により異なります。

こうした弁護士・司法書士の無料相談窓口は、次の記事で詳しくまとめています。

日本クレジット協会も「債務整理で解決を」と案内

クレジットカードなどの業界団体である「日本クレジット協会」でも、返済トラブルを解決する方法として、「債務整理」が案内されています。

債務整理(任意整理)を依頼する

弁護士に依頼し、支払先に対して支払条件の調整をしてもらいます。支払先が複数ある場合には、それぞれの支払先との交渉を依頼します。出典:クレジットの支払いをするのが難しくなった。どうしたらよいか?一般社団法人日本クレジット協会 (2020/03/10閲覧)

また、日本クレジット協会とは別に、「日本クレジットカウンセリング協会(JCCO)」という団体もあります。

こちらでも、解決方法として債務整理が案内されています。

解決方法(債務整理)

債務整理とは

何社からもお金を借り入れ、金額が多くなると、自分の力だけでは解決することが困難になってきます。正常な生活を取り戻すためには、債務の整理が必要です。出典:解決方法(債務整理)|JCCO 日本クレジットカウンセリング協会|借金のお悩み相談無料 (2020/03/10閲覧)

- 公的機関である「裁判所」

- 一般社団法人 日本クレジット協会

- 公益財団法人 日本クレジットカウンセリング協会

この3つが、どこも共通して、返済の悩みを解決する方法に「債務整理」を案内しています。

また、債務整理が必要かどうかの判断など、早めに弁護士や認定司法書士に相談するよう、呼びかけを行っています。

複数の公的機関や公益団体が、「債務整理の相談」を呼びかけています。やっぱり、債務整理の相談は早めに行うことが大切ですね。

次のページでは、債務整理に強い弁護士や司法書士の相談窓口をまとめていますので、是非ご覧下さい。

乗り換えや減額交渉は?リボ払いが払えない時の、その他の対処方法

リボ払いなど、支払いや返済に不安がある場合、債務整理の相談をすることが大切です。

しかし、

「債務整理以外に、弁護士や司法書士に頼らずに、自力で何とかできないの?」

という考え方もありますよね。

そこで、債務整理以外の対応方法について検討してみましょう。

実際に僕が多重債務で悩んでいた時、やってみた経験をもとに解説していきます。

月々返済額を少なく設定する

まずは「月々の返済額を少なく設定する」という方法がます。

多くのクレジットカードやカードローン等では、キャッシングリボ、ショッピングリボ、どちらも返済額を自分で決めることができます。

たとえば、

- キャッシングリボの返済を月5,000円

- ショッピングリボの返済を月3,000円

と設定すれば、月々の返済は,8000円で済みます。

ですが、この方法で「リボ払いが払えない」「滞納した」という悩みは、残念ながら解消できません。

月々の返済額が少ないと、金利や手数料があるので、今度は返済が終わらなくなってしまいます。

また、すでに滞納して一括返済請求を受けている場合、そもそも月々の支払額を自分で変更することはできません。

僕もリボ払いを滞納したとき、慌てて月々の返済額を変更しようとしましたが、もう手遅れでした。期限の利益の喪失で、一括返済しか認められない状態になっていたんです。

他社ローンに乗り換えて、リボ払いの一括返済や増額返済を行う

「リボ払いで悩んだら、金利の安い他社のカードローンに借り換え(乗り換え)」という方法も、考えられますね。

しかし、これも残念ながら、解決にはつながらないでしょう。

借り換えたところで、返済は一円も減らない。金利が少し安くなる以外には、大きなメリットが無い

滞納している場合、すでにブラックリストで、借り換えの審査に通らない可能性が高い

というのが理由です。

僕が試したときも、まったくダメでしたね。いくら借り換えと言っても、すでに滞納しそうな人、滞納している人に、お金を貸してくれる業者はありませんでした…。

自分で和解交渉をする

「債務整理をしなくても、自分で減額や分割の交渉をすれば…」と、そんな方法も思い付きますね。ですが、これも現実には難しい場合も多いでしょう。

当月分の返済を利息のみにする(通称「ジャンプ」)など、ある程度の交渉には応じてくれる可能性もあります。

しかし、

- 滞納が何か月も続いている

- これまでにも返済の遅れが度々あった

- 利用残高が高額になっている

- 既に一括返済請求や法的手続きの予告を受けている

…など、深刻な状況に陥っている場合は、カード会社など債権者との直接交渉だけでは、解決が難しくなると考えられます。

カード会社の人も、親身になって相談に乗ってはくれるんですが…。返済の減額や免除、分割計画の立て直しなどは、交渉だけでは難しい場合もあります。

リボ払いや返済の悩みは、債務整理の相談が重要!

いろいろな方法を検討してみましたが、やはり、滞納解消にもっとも大切なのは、債務整理の相談だと言えるでしょう。

もちろん、実際には人それぞれの債務状況によります。まだ利用残高(=負債額)が少なく、滞納も長期になっていなければ、自助努力で解決できる可能性もあるでしょう。

しかし、本当に自助努力で解決が見込めるのか、それとも債務整理が必要なのか…という判断は、自分一人では難しいものです。この判断を間違ってしまうと、あっという間に多重債務に陥ってしまう恐れもあります。

「自分が今、どうするべきなのか」を正しく知るためにも、債務整理の相談が大切です。

試行錯誤している間にも、請求額はどんどん増えてしまう

債務整理の相談は、いち早く行うことが大切です。

なんとか自分で解決しよう…とあれこれ試行錯誤している間にも、金利と遅延損害金で、請求額はどんどん増えていってしまいます。

僕自身、これが一番の失敗でしたね。「自分で何とかしよう」として、結局、無駄な努力に何か月も時間を使ってしまいました。その間に増えた返済額のことを考えると、本当に後悔しかありません。

これ以上、「本当に首がまわらない」という状態になってしまう前に、早めに債務整理の相談を行いましょう。

脚注、参考資料

- [1]消費者トラブルとさようなら/奈良県公式ホームページ

- [2]カード会社に訴えられましたが裁判所へ出廷できません。どうしたらいいですか? - 東村山周辺へ債務整理の情報発信!エール立川司法書士事務所 (2020/03/09閲覧)

- [3]債権回収の法律と実務 P142 弁護士 奈良恒則 監修 三修社(2016) ISBN978-4-384-04665-6

- [4]自己破産と債務整理を考えたら読む本 P20 弁護士法人ベリーベスト法律事務所 日本実業出版社(2016) ISBN978-4-534-05424-1

- クレジット取引(METI/経済産業省) (2020/03/09 閲覧)

- 独立行政法人 国民生活センター (2020/03/09閲覧)

- 被害にあったら | 消費者庁 (2020/03/09 閲覧)