[PR]

TwitterなどSNSや、掲示板で「お金貸します」と呼びかける個人アカウント。「個人融資」「個人間融資」とも呼ばれます。

こうした個人融資は、違法性も指摘されており、「正体はヤミ金」というケースも多々あります。実際に逮捕事例も出ているのですが、それでも個人融資を続ける人たちの中には、「違法ではない」と主張する声もあります。

そこで今回は、こうした個人融資アカウントの主張が正しいのか、検証してみました。その結果を、わかりやすく会話形式でお届けしていきます。

今回は、討論のような形で記事を書いてみました!実際に誰かと討論したわけではありませんが、わかりやすく、会話形式でお届けしたいと思います。

この記事の目的

この記事の目的は2つあります。

- 個人融資の違法性を明らかにし、周知することで、被害の拡大を防止すること

- すでに個人融資で借りてしまった人に対し、適切な解決方法を提示し、法律専門家など相談窓口につなげること

この2点を目的として、記事をお届けしていきます。

個人間融資は、「友達から借りる」のと同じだから合法?

個人融資は合法だ!考えてみろよ?飲み会に行って、ちょっと手持ちのお金が足りなかった…。それで友達にお金を借りて払ってもらった。これって違法じゃないだろ?個人融資も、それと同じだぜ。

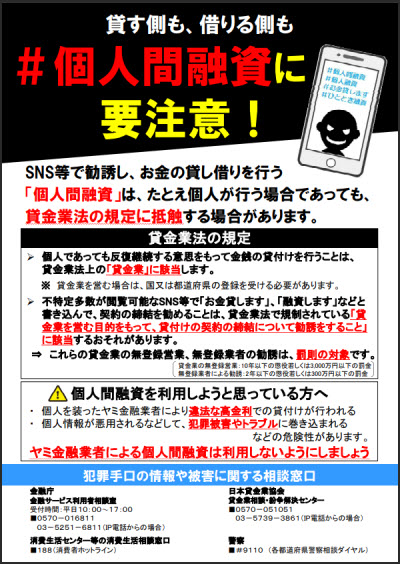

確かに、友達同士の貸し借りなど、私的なものは違法ではありませんよね。ですが、SNSで「#お金貸します」「#個人融資」など呼びかけている場合、貸金業法違反になる恐れがあるんです。

個人間融資は、「個人でやっている、業者ではないから違法ではない」というイメージがあります。しかし実際には、業者か個人かの違いは、「会社かどうか」ではありません。

金融庁の解説を見てみましょう。

- 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

- 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

- 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

出典:SNS等を利用した「個人間融資」にご注意ください! (2020/04/06閲覧)

かんたんにまとめれば、個人であっても、

反復継続する意思をもって

不特定多数に対して

行っていれば、「業者(事業として行っている)」という扱いになります。

そのため金融庁も、SNSなどの個人融資について、“貸金業法の規定に抵触する場合がある=“貸金業法違反になる場合がある”とハッキリ説明しています。

個人融資は全員が違法じゃない?「優良な個人融資もいる」は本当?

まあ、アンタの言うとおり、個人融資の中にも悪質なヤツはいるぜ。そこは認めるよ。ただ、全員が悪者ってワケじゃない。世の中には、おれみたいな優良な個人融資だっているんだぜ?

先ほどの金融庁の資料にもありますが…。「個人で金融をやっている」時点で、貸金業法違反(無登録営業)で、違法なんですよ。だから、優良な個人融資なんてものは、存在しないんです。

そもそも、ヤミ金とは「無登録の金融業者」のこと。この時点ですでに違法行為であり、警察の摘発対象になります。

実際に、貸金業法違反(無登録営業)等で警察に逮捕された事例もあります。警察庁の資料から、事例を見てみましょう。

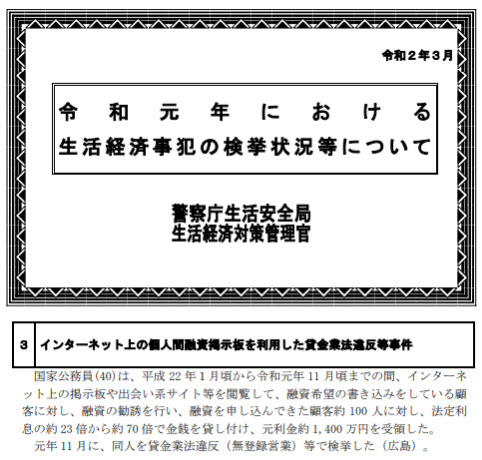

インターネット上の個人間融資掲示板を利用した貸金業法違反等事件

国家公務員(40)は、平成22年1月頃から令和元年11月頃までの間、インターネット上の掲示板や出会い系サイト等を閲覧して、融資希望の書き込みをしている顧客に対し、融資の勧誘を行い、融資を申し込んできた顧客約100人に対し、法定利息の約23倍から約70倍で金銭を貸し付け、元利金約1,400万円を受領した。元年11月に、同人を貸金業法違反(無登録営業)等で検挙した(広島)。

出典:令和元年における生活経済事犯の検挙状況等について 警察庁生活安全局 生活経済対策管理官 (2020/04/07閲覧)

インターネット上の掲示板を利用して、個人融資を行っていた男性が、貸金業法違反(無登録営業)等で警察に逮捕されています。

個人融資 = 無登録 = 貸金業法違反なので、「優良な個人融資」といったものは、あり得ないと言って良いでしょう。

利息ゼロの個人融資も危険!出資法違反で逮捕の事例も

なんか誤解されちまってるんじゃねぇかなあ…。おれたち個人融資には、アイフルやプロミスなんかより親切なところもあるんだ。おれだって、利息ゼロで貸付てやってるし、お客様第一で頑張ってるんだぜ?

「利息ゼロ」と言いつつ、手数料などの名目で、利息相当のお金を取っていますよね?こうした手口も、出資法違反(超高金利の禁止を免れる行為)で検挙されているんですよ。

こちらも、実際の逮捕事例を見てみましょう。

自営業者(57)は、平成28年9月から29年11月までの間、…(中略)…現金の額面と販売価格の差額約250万円を利息相当分として受領した。

29年11月に、同人を出資法違反(超高金利の禁止を免れる行為)で検挙するとともに、同様の手口で超高金利の禁止を免れる行為をした3人をそれぞれ同法違反で検挙した(京都、秋田、千葉)。

出典:平成29年における生活経済事犯の検挙状況等について 警察庁生活安全局 生活経済対策管理官 (2020/04/07閲覧)

「利息」という名目ではお金を取っていなくても、他の名目でお金を取っていれば、それが「実質、利息のようなもの」として扱われます。

たとえば、「利息はゼロ円です。ただし手数料が掛かります」といった場合、この手数料が、実質利息と見られるわけです。

こうした手口は、「超高金利の禁止を免れる行為」で出資法違反に問われる場合があります。

「お客様第一」「ソフトな対応」…でも実際には危険です!

さっきからアレコレ言われてるけど、おれたちは本当に、お客様第一でやってるんだぜ?いまどき、ソフトに対応しねぇとカモ…お客様も集まらないからよ。

最初は親切だけれど、少しでも返済が遅れたり、返すのが難しくなると、すぐに手のひらを反す…といった事例が、たくさん報告されていますが。

そりゃ当たり前だろ!借りた金を返せねぇやつが悪いんだ!自業自得だろ?こっちだって遊びじゃねぇんだ、返せないヤツには、きっちりオトシマエつけてもらうぜ!

そういった厳しすぎる取り立てが、法律に違反するんですよ。

最初は親切にしておきながら、後で急に手のひらを反す…。こうした手口は、「ソフト闇金」と呼ばれており、近年、被害が拡大しています。

もちろん、いくら借金の回収だからといって、なんでもやっていいわけではありません。

厳しすぎる取り立ては、場合によっては、脅迫罪、強要罪、不退去罪、器物破損、傷害罪など、刑法に抵触することがあります。

しかし、無登録の個人融資や闇金は、こうした違法な取り立ても行います。警察庁の生活経済対策管理官より、次のような事例も報告されています。

無登録貸金業者(32)らは、(…中略…)違法利息を受領していた。

28年2月に、6人を出資法違反(超高金利)で検挙するとともに、取立てに際し、顧客の親族が通う中学校に対して複数回にわたり「お前らの生徒をさらう。」などの脅迫電話をかけ、学校の業務を妨害した2人を威力業務妨害罪で検挙した(警視庁、山梨)。

出典:平成28年における生活経済事犯の検挙状況等について 警察庁生活安全局 生活経済対策管理官 (2020/04/07閲覧)

取り立てのために、借りた人(被害者)の親族が通う中学校に対して、「お前らの生徒をさらう」と脅迫電話をかけていたそうです。

こうした取り立て行為は、間違いなく違法だと言って良いでしょう。

個人融資で借りる人は、ブラック・多重債務者ばかり…だから法律を守らなくていい?

さっきから聴いてりゃ、まったく、わかってねぇなあ。いいか?個人融資で借りたい…ってやつは、ブラックリストの多重債務者ばっかりなんだよ。そんなヤツらに、金を貸してやってるんだ。法律なんて、いちいち守っていられるかよ!

ひどい言い方ですね…。ブラックリストや多重債務なら、「債務整理」で合法的に解決できますよ。違法な個人融資から借りる必要なんて、まったくないんです。

個人融資をやっている人のなかには、このように、

「ブラックOK、無審査即日で貸してやってるんだから、法律なんて守る必要ない」

「おれたちは確かに違法かもしれないが、人助けをしてやってるんだ」

といった考えを持っている人もいるようです。

しかし実際には、多重債務やブラックリストの解決方法は、違法な個人融資で借りることではありません。

危険で違法な相手からお金を借りなくても、多重債務の悩みは、「債務整理」で解決できるからです。

危険な個人融資で借りなくても、「債務整理」で解決できる

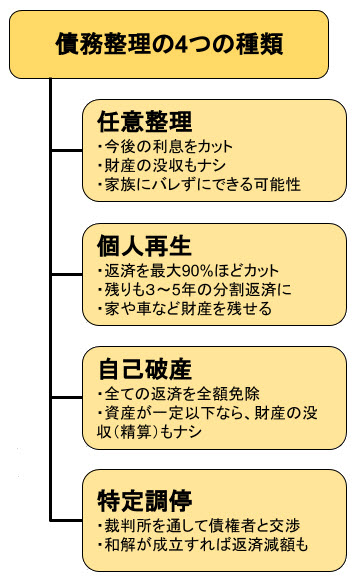

債務整理とは、借金やローンなどの返済を、法律にもとづく手続きや、交渉によって減額・免除できる仕組みです。

国の「多重債務問題対策プログラム」でも、基本的な考え方として、「借金の悩みは債務整理で解決する」ことが示されています。

(1)基本的考え方

消費者が貸金業者等からの債務の返済に窮した場合の対応としては、まずは丁寧な事情の聴取と債務整理等も含めた解決方法の検討が必要である…出典:多重債務問題改善プログラム 内閣府 多重債務者対策本部 (2020/04/08閲覧)

債務整理には、「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。それぞれ手続きの内容や、効果が異なってきます。

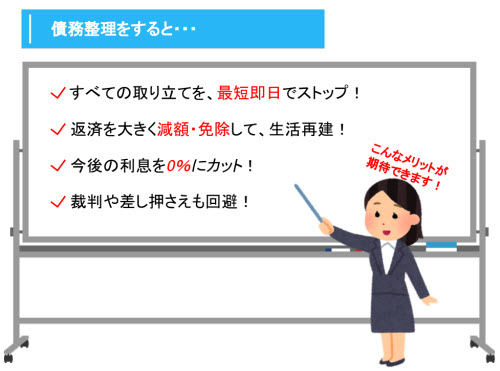

こうした債務整理を、弁護士や司法書士を通して行えば、次のようなメリットも得られます。

「多重債務で困っている…」

「ブラックでもう他にお金を借りられない…」

こうした時に必要なのは、ヤミ金や個人融資から、さらに借金を重ねることではありません。

債務整理で、今ある借金を解消すること

あわせて、役所など公的機関から、生活支援を受けること

この2つが、本当の解決策になります。

そのためにも、借金解決 = 債務整理について、弁護士や司法書士に相談を行うことが大切です。

警察は民事不介入で、個人融資を逮捕できない?

ここまで言われっぱなしだったけどよぉ。個人融資から「借りた」ってヤツ、本当に個人融資が違法だと思うなら、警察に言ってみろよ?警察は、「民事不介入」って言って、おれたちを逮捕できないぜ?これでも個人融資は違法だって言えるか?言えないよなあ…警察に捕まらないから、合法だぜ!

さっきから何回も、個人融資の逮捕・摘発事例をご紹介していますが…。

そ、それは、捕まった野郎がヘマを…じゃなくて…。そ、そうだ!捕まった奴らは悪いやつ。ってことは、今まだ逮捕されてない個人融資は、優良な個人融資ってことだ!

今の時点で、「まだ逮捕されていない」だけですよ。捕まるのは明日かもしれません。

次々と警察に摘発されている、「#個人融資」「#個人間融資」「#お金貸します」といった個人融資。しかし、現在でもまだ、こうしたツイートを投稿しているTwitterアカウントもあります。

こうした個人融資の人たちは、「合法だから捕まっていない」のではありません。警察の捜査や摘発が、まだ追い付いていないだけ…という可能性が考えられます。警察の捜査には、どうしても時間が掛かってしまうからです。

警察に相談しても、個人融資=ヤミ金を逮捕してもらえない?その理由は

「警察にヤミ金や個人融資の被害を相談しても、民事不介入で、警察は動いてくれない」

という話もありますが、これも「だから個人融資は合法」というワケではありません。

いくら警察に被害を訴えても、法的に整った「疎明資料」がないと、警察も、すぐに捜査には踏み切れません。

警察にもこういった改善点があることは、国会でも議論されています。[1]

ただしこれは、「警察が動くためには、疎明資料が必要」という話。しっかりした疎明資料があれば、警察もすぐに、摘発に向けて動き出せます。

そうした個人融資(=闇金)の違法性を、しっかりと説明し、警察と協力して事件解決につなげられるのが、法律専門家である弁護士・司法書士です。

弁護士や司法書士なら、最短即日で個人融資・ヤミ金の取り立てストップも

弁護士や司法書士なら、「この相手は違法です」と、法的にしっかりと証明できます。それにより、警察を動かすこともできるでしょう。

こうしたことは、プロの犯罪者である個人融資=ヤミ金業者も理解しています。そのため、弁護士や司法書士が間に入ると、「警察が動く前に、手を引こう」と考えます。

こうした弁護士・司法書士ならではの方法により、個人融資=ヤミ金の被害も、解決をはかることができます。

最短即日での取り立てストップ

元金返済ナシでの解決

家族や職場などへの被害拡大防止

嫌がらせ防止などのアフターケア

被害回復給付金支給制度により、お金を取り戻す

ヤミ金に強い弁護士・司法書士なら、こうした解決が図れます。個人融資も、正体はヤミ金なので、同じような解決が期待できるでしょう。

「個人融資で借りてしまった」とお困りのかたは、こうした弁護士・司法書士に相談してみましょう。

個人融資は本当に違法じゃない?徹底討論まとめ

最後に、今回の内容を振り返っていきましょう。

とにかく、何をどう言ったって、個人融資は違法じゃねぇんだよ!合法!合法だ!!

本当にそうでしょうか?ここまでの討論を、もう一度振り返ってみましょう。

個人融資は、「友達から借りる」のとは違い、貸金業法違反になる

TwitterなどSNSや、掲示板などで「お金貸します」「個人融資」と発信しているようなアカウントは、貸金業法違反の恐れアリ…と、金融庁の公式資料でハッキリ言われています。

実際に、こうした個人融資を行っていた人が、貸金業法違反で逮捕された事例もあります。

利息ゼロでも合法ではない!出資法違反で逮捕された事例も

「利息」という名目ではゼロ円でも、手数料など、他の名目でお金を取っていれば、「超高金利の禁止を免れる行為」で出資法違反にあたります。こちらも逮捕事例が実際にあります。

「ソフトな対応」でも手のひらを反して過酷な取り立てに…

最初は親切丁寧な個人融資も、あっという間に手のひらを反して、厳しい取り立てを行うようになります。

取り立てのために、親族の子どもの通う中学校に対して、「生徒をさらう」と脅迫を仕掛け、逮捕された事例もあります。

ブラック、多重債務の人に融資している…人助けではありません!

信用ブラックや多重債務で、他からお金を借りられない…。そんな人を助ける方法は、違法な個人融資ではありません。

「債務整理による借金解決」「国や自治体による生活支援」など、さまざまなセーフティネットや、生活再建の手段が、法律によって整えられています。

違法で危険な個人融資から、借りる必要はまったくありません。

まだ警察に捕まっていない個人融資も、だから合法という意味ではない

「今まだ捕まっていない」というだけで、逮捕は明日行われるかもしれません。実際に、個人融資は違法行為として、次々と逮捕・摘発されています。

もっとも、警察の捜査や摘発には、時間が掛かります。また、疎明資料が必要なため、相談しても、すぐには逮捕に動いてもらえません。

しかし、弁護士や司法書士が間に入り、事件性をしっかり疎明すれば、警察も犯人逮捕に動きやすくなるでしょう。

こうしてみると、かなり違法性が疑われそうですが…。

ま、まあ確かに、違法な連中もいるかもしれねぇな。でも、全員が違法じゃないだろ!おれは合法だ!

それなら、弁護士や司法書士に無料相談してみましょうか?

「個人融資で借りてしまった」

「借りてしまった相手が、ヤミ金かもしれない」

…そう思ったら、弁護士や司法書士に相談してみましょう。無料の相談で、相手が違法な業者かどうか、判断してもらえます。さらに、最短即日で縁を切り、返済ナシで解決できる可能性もあります。

バカ、やめろ、弁護士だとか司法書士とか、そんな連中に相談なんかするな!絶対だぞ!

脚注、参考資料