[PR]

今回は、「リボ払いが終わらない」とお悩みの方に、役立つ情報をお届けしていきます。

どれだけ使っても、毎月の返済額が一定で済む「リボ払い」。ショッピングリボ、キャッシングリボ、どちらもとても便利ですね。

しかし、毎月の返済額の設定が低すぎたり、つい使い過ぎてしまうと、「いつまでたっても返済が終わらない、リボ残高が減らない」というトラブルにもなってしまいがちです。

こうしたトラブルになったとき、どうすれば良いのか解説していきます。

「リボ払いが終わらない…」。僕が多重債務を抱えてしまった理由も、最初はまさにコレでした。一歩間違えると借金地獄になる恐れもありますが、すぐに対応すれば、深刻にならずに解決できる可能性もありますよ!

この記事の目的

この記事は、「リボ払いが終わらない」「早く完済したい」という方に向けて、解決に役立つ情報を正確にお伝えし、必要に応じて専門家の窓口につなげることを目的としてます。

なお、「このままだとリボ払いを滞納してしまう」「もう滞納してしまった」といった方のために、次の記事もご用意しています。

リボ払いの返済でお困りの方は、こちらもあわせてご覧ください。

終わらない“リボ地獄”…原因は金利(手数料)のせいだけじゃない!

「リボ払いが終わらない」。

そんなトラブルも、たびたび話題になりますね。

世にも恐ろしい“リボ地獄”…なんて言う人もいますが、リボ払い自体は、れっきとした合法サービス。ヤミ金や悪質ファクタリングのような違法業者ではありません。

まったく合法なのに、なぜか「恐ろしい」「地獄」とまで言われてしまう“リボ払い”。

その理由は、使い方を間違えると「返済が終わらない」となってしまうことにあるでしょう。

返済シミュレーターでチェック!リボ払いが終わらなくなる事例

実際に、どんな原因でリボ払いが終わらなくなってしまうのか、返済シミュレーターを使って確認してみましょう。

返済額が少なすぎる

リボ払いがなかなか終わらない…そんなトラブルの原因には、まず「返済額が少なすぎる」というケースがあります。

実際に、楽天カードの返済シミュレーターで試してみました。[1]

シミュレーションした条件

- リボ残高:20万円

- 月々の返済額:3000円

- 手数料:実質年率15%

リボ残高が20万円もあるのに、月々の返済額が3000円なんて、少なすぎてリアルじゃない気がするけど…。

ところが、返して、使って…を繰り返していくと、気が付かないうちに、このぐらい残高が増えてしまう事もあるんですよ。

それでは、シミュレーション結果を見てみましょう。

返済回数は、なんと67回!5年と7ヵ月も掛かってしまいます。

「初回お支払い金額」のところも注目です。5500円の返済のうち、2500円がリボ手数料…つまり金利の返済に充てられています。

ちなみに、これは「返済中にクレジットカードを一切使わなかった場合」のシミュレーション。返済中もカード決済を使っていれば、その分さらに返済期間は伸びてしまいます。

「終わらない」ってわけじゃないけど、ものすごく時間が掛かっちゃうんですね…。

リボ残高が多すぎる

もう一つのパターンとして、「リボ残高が多すぎる」ケースもあります。こちらも、リボ払い返済シミュレーターを使って検証してみましょう。

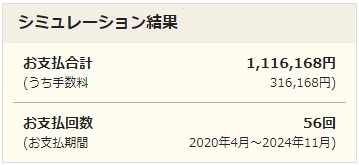

今度は、エポスカードの返済シミュレーターを使ってみます。[2]

シミュレーションした条件

- リボ残高:80万円

- 月々の返済額:2万円

- 手数料:実質年率15%

リボ残高80万円!でも、毎月2万円も返していくから…。40回で完済できそうですよね。

手数料(金利)のことを忘れてはいけませんよ!では、実際のシミュレーション結果を見てみましょう。

返済回数56回!思ったより多いですね!それに支払合計も…111万円!?使ったのは80万円なのに…。

はい。リボ払いには手数料(金利)がありますから、実際はこういう風になるんです。

毎月、リボ払いを利用している

リボ払いが終わらなくなってしまう原因には、「毎月、リボ払いを使っている」というケースもあります。

たとえば、毎月のリボ返済額を1万円にしていても、毎月1万円以上の利用をしていれば、残高はいつまでも減っていきません。

返す以上に使っていれば、残高も減らないですよね。でも、たとえば月1万円返済で、毎月5000円ぐらいの利用なら、リボ残高は減っていくんじゃないですか?

理屈の上ではそうですが、実際はそうカンタンじゃないですよ。気が付いたら今月も使い過ぎていた…なんてコトになりがちです。

家賃や電気代、ケータイ代など、月々の支払いをリボ払いにしている人も要注意です。リボ返済額が十分になければ、毎月毎月、リボ残高が増えていってしまうからです。

月々の支払いをリボ払いにしておくと、ポイントがいっぱい貯まってお得なんじゃないの?

毎月のリボ返済額が十分に多ければ、ポイントでお得になることもありますよ。ただ、月々の返済額が少ないのに、支払いを全部リボにしている…みたいな形だと、あっという間に残高が膨れ上がってしまいます。

お金の計算ができる人も要注意!リボ払いが減らないトラブルも

やっぱり、お金の計算がちゃんとできる人じゃないと、リボ払いはちょっと不安なんですね。

ところが、お金の計算ができる人こそ、失敗してしまいがちなパターンもあります。

思ったより減っていない…こんなに払ってるのに何故?

久しぶりにカードの明細を見てみたら、リボ残高が思ったよりも減っていない…。

「ちゃんと払っているのに、なんでこれしか減らないの?」

と焦ってしまう…。

こうしたケースは、お金の計算ができる人ほど、ハマりやすい失敗です。

たとえば、

「リボ残高20万円で、毎月1万円の返済。もう10ヵ月も返してるから、残り10万ぐらいでしょ」

という風に、頭の中でお金の計算をしてしまうワケです。

えー…っと、これの何がおかしいんですか?ちゃんと計算してるし…。

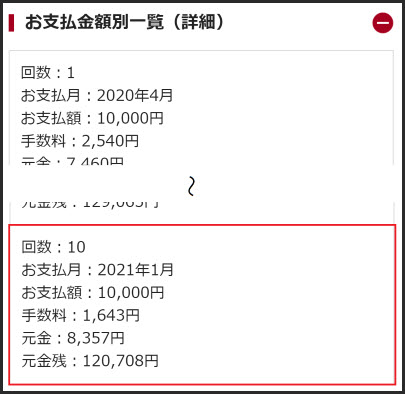

ところが、そうじゃないんですよ。実際にシミュレーション結果を見てみましょうか。[2]

リボ利用額20万円、毎月1万円の定額返済、金利(手数料)実質年率15.0%でシミュレーションしてみます。

赤い枠で囲ったところが、返済10回目のシミュレーション結果です。20万円の利用で、毎月1万円で10回返済…つまり合計10万円をすでに返済していますが、元金残は120,708円になっています。

あれ?思ったより減ってないですね…

そうなんです。手数料がありますからね。「今まで○○円ぐらい返済したから、このぐらいリボ残高が減っているはず」という計算は、外れてしまうことが多いんです。

リボ手数料なんてたったの15%ぐらいだし、誤差みたいなものだと思ってたけど…意外と大きいんですね。

リボ払いが終わらない、減らない…そんな時どうすれば?

それでは、解決方法について検証していきましょう。

リボ払いが終わらなくなってしまう原因は、

- 毎月の返済額が少なすぎる

- リボ残高が多すぎる

- 返済している途中に、リボ払いを使ってしまう

- 自分でお金の計算をしていても、手数料があるので実際には思ったほど減っていない

…といったことが挙げられます。

こうした様々な理由で、リボ払いが終わらない、減らない…となってしまった時、どうすれば良いのか見ていきましょう。

カード利用を控える…現実には難しいことも

まず思いつくのが、「カードの利用を控える」ということです。

念のためにリボ払いだけでなく、「カード利用そのものを控える」と意識したほうが良いでしょう。

とにかくカード決済を使わずに、返済だけしていけば、残高が減る…ってことですよね。

ところが実際にやってみると、そう簡単じゃないんですよ。

給料日前はいつも金欠、クレカが無いと生活できない…そんな場合は要注意!

これは実際に僕がそうだったんですが…。毎月毎月、給料日前はいつも金欠で、現金が無かったんです。

多重債務になってしまった時の思い出を、少しだけお話します。

お給料が入ると、すぐにクレジットカードの引き落とし日や、カードローンの返済、家賃や公共料金の支払い…。あっという間にお金が無くなって、手元に残るのは4万円ぐらい。

それでも、「お金が入った」とつい油断して、ちょっとした浪費を繰り返してしまい、気が付けば金欠に。

「次の給料日まであと2週間もあるのに、財布の中身は2000円だけ」

…となってしまい、結局はカード払いで暮らすことに。

そうやって次の給料日までつないで暮らしても、またお給料が入るとすぐ引き落とし…。

これの繰り返しで、毎月毎月、なんとか生活していました。

まるで毎月が「つな渡り」ですね…。

この頃は、カードが使えないと毎月後半の生活費がまかなえない状態でした。今にして思えば、事実上は借金しないと生活できない状態だったんですが、当時は自覚が無かったですね…。

「毎月いつも金欠になって、カード払いが使えないと生活できない」

こんな状態になっていると、「カードの利用を控えて、リボ残高を減らそう」と思っても、実現できないと言って良いでしょう。

一括返済、増額返済…月々の返済額を増やすのも、お金がないと難しい

返済額を増やすのも、一つの解決方法です。

月々の返済額を増やす

カードの利用を控える

一括返済をする

増額返済をする

…など、返済方法にはいろいろな形があります。

要するに、たくさん払えば早く終わるってことですよね。でも、「それができれば苦労しない」って思っちゃいます。

本当にその通りです。「増額返済しましょう」「一括返済しましょう」なんて、言うだけなら誰でもできます。現実にできないから難しいんですよ。

増額返済、一括返済、または月々の返済額を増やす…。どれも、そのためのお金がなければ実行できません。

他社で借りて、そのお金で返済する「借り換え」もオススメできない

「リボ残高を減らすために、他社から借入して、そのお金で返済をする」という方法も考えられますが、こちらもオススメはできません。

何を隠そう、これが僕が多重債務になってしまった最大の原因です。借金地獄に陥ってしまう危険性が高く、絶対にオススメできません。

仮に他社から借金できて、それでリボ払いを一括返済できたとしても、あなたの借金が無くなるわけではありません。単に、返す借金がリボ払いから、他社のローンに変わるだけです。

借り換えや乗り換えは、ただの「その場しのぎ」で、解決にはならないんですね…。

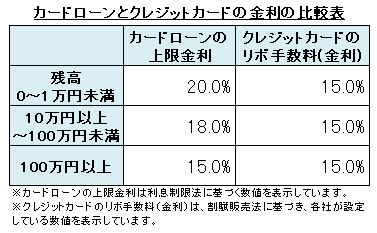

金利が安くなれば、多少は意味がありますが…。実は、リボ払いからカードローンに乗り換えても、金利は安くなるどころか、逆に金利が増えてしまう恐れすらあります。

一般的な相場として、クレジットカードのリボ手数料は実質年率15.0%となっています。一方、カードローン等の金利については借入残高によって変わりますが、残高100万円未満では、18.0%前後になることが多くなります。

クレジットカードのリボ払いをカードローンに乗り換えても、金利が安くなるとは期待しにくいのが現実でしょう。

それにですね。たとえばサラ金で借金して、そのお金でクレカのリボ払いを一括返済したとしましょう。そうしたら、またクレカのリボ払いを使っちゃいますよね?

使っちゃいますね…。

そうすると、サラ金の借金返済+クレカのリボ払いで、前よりさらに返済がキツくなるんです。まさに僕はこのパターンで、多重債務者になっちゃったんですよ。

今後の金利(手数料)を0%にできる手続きも!債務整理による解決も検討を

カード利用を控えるのも、増額返済・一括返済も難しいし、他社で借り換えても解決にならない…。それじゃ、どうすればいいんでしょうか?

僕も多重債務者だったころ、まさにその状態でした。そんな僕でも立ち直れた方法が、債務整理です。

債務整理とは、借金などの返済を減額したり、免除できる手続きです。

債務整理を使うと、さまざまな返済や支払の悩みを、解決できる可能性があります。借金だけじゃなくて、クレジットカードのショッピングリボも、債務整理できるんですよ!

今後の金利をゼロにして、確実にリボ残高を減らせる「任意整理」も

「債務整理」ってよく聞くけれど、自己破産とかのことですよね?リボ払いが終わらないから…って、破産はちょっとやりすぎなんじゃないですか?そこまでしなくても…。

ところが、債務整理は自己破産だけじゃないんですよ。僕もリボ払いがキッカケで多重債務になっちゃいましたけど、じつは自己破産せずに解決できているんです。

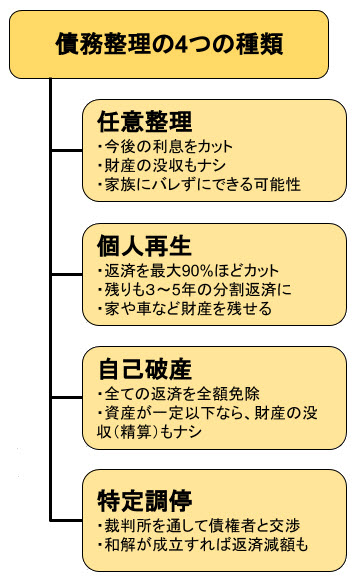

債務整理には、「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。

どんな手続きによって解決するべきかは、人によって違います。

僕の場合は、今後の利息を0%にする「任意整理」で、リボ払いを含む多重債務が解決できました。

任意整理は、今後の利息を0%にし、さらに分割返済の計画を立て直せる手続きです。

裁判所を通さず、弁護士や認定司法書士による交渉(話し合い)で、減額交渉をまとめる手続きとなります。

僕の場合は、「リボ払いが終わらない」「他の借金も抱えてしまって返せない」となっていた一番の原因は、利息(手数料)でした。それがゼロになって、月々の返済も大きく減ったので、無理なく完済できたんです。

債務整理するべき?無料の返済減額相談で調べよう

債務整理って、自己破産だけじゃないんですね。話し合いで金利をゼロにしたりとか、そういう方法もある…でも、やっぱり大袈裟なんじゃないかなぁ。自分が債務整理するべきか、どうやって決めたらいいんですか?

そんな時に便利な、「返済減額相談」もありますよ!

返済減額相談は、自分の抱えている支払や返済をすべて合わせて、どのくらい減額できるか、無料で調べてもらえるサービスです。

クレジットカードのリボ払いはもちろん、他の返済も合わせて、まとめて診断できますよ!

クレジットカードのショッピング利用

リボ払い、分割払い、ボーナス払い、一括払い…等。

クレジットカードのキャッシング利用

リボ払い、分割払い、ボーナス払い、一括払い…等。

銀行カードローンや、消費者金融などからの借入

信金ローンやろうきんローンなど、他の借入金も含みます。

住宅ローンや自動車ローン、学資(教育)ローンなど

奨学金の返還

デンタルローンや整形ローン、エステローンなど

メディカルローン(医療ローン)とも呼ばれます。

携帯電話・高額家電や楽器などの分割払い、着物ローンなど

買い物をして、分割払いで購入する契約です。

家賃保証会社や債権回収会社からの請求

その他の「お金を払う(返す)契約」全般

ただし、税金や年金、健康保険料などの公租公課は債務整理できません

おすすめの返済減額相談

僕がおすすめの返済減額相談を選んでみました。どれも弁護士や司法書士が運営しているから、迷惑メールやしつこい営業の心配もありませんよ!

弁護士法人・響の減額相談

- 長年の借金がゼロになった…そんな解決事例も多数

- 減額相談のほか、無料相談もできる

- 過払い金返還だけでなく、任意整理や自己破産も可能

弁護士法人・響は、過払い金返還請求だけの法律事務所ではありません。任意整理や個人再生、自己破産などの手続きで過払い金がなくても返済を減額・免除できます。

他の事務所で「減額できない」「過払い金が無い」と断られた方も、弁護士法人・響に相談してみましょう。

・代表弁護士:西川研一(第二東京弁護士会 第36318号)

司法書士法人みつ葉グループの減額相談

- 債務整理で、借金がいくら減るのかわかる

- 家族に内緒での相談&解決も

- 無料相談は女性相談員の対応も可能

借金減額・債務整理で有名な「司法書士法人みつ葉グループ」の借金減額相談です。

カンタンな減額相談のほか、希望すれば無料相談も行えます。無料相談は女性相談員による対応も可能で、女性ひとりでも安心して頼れる司法書士事務所です。

・代表司法書士:宮城誠(東京司法書士会 第8897号 簡裁認定司法書士 第1229026号)

電話も受付中⇒ 0120-602-019

僕が多重債務を脱出できたのも、この返済減額相談がキッカケです。調査結果を電話でもらって、あれこれ相談できたのが大きかったですね。

まだそんなに困っていないけれど、減額相談はやっておくべき?

減額相談かぁ…こういうのもあるんですね。でも、これって多重債務でめちゃくちゃ困ってる人向けのサービスなんじゃないですか?

いえ、そうじゃないんですよ。少しでも返済に不安があるなら、相談だけでも試してみる必要があります。

そうかなぁ…電気もケータイも止められて、ご飯も食べられない…ぐらいにならないと、「まだ自分で頑張って」って言われちゃいそうな気がするんですけど…。

もし電気やケータイが止まってしまったら、スマホも使えなくなって、減額相談も受けられません。そこまで自分を追い込む必要はないんです。

なるほど…。本当に生活がキツくなっちゃう前に、診断を受けたほうがいいんですね。

返済減額相談は、「債務整理が必要かどうか」を判断する目安になります。

自分では「まだ大丈夫」「自分で頑張れる」「自力で何とかなる」と思っていても、すでに自分一人ではどうしようもならないドロ沼に、ハマってしまっている恐れもあります。

そうした危険性は、なかなか自分では自覚できないものです。

僕自身、振り返ってみると、「あの時に減額相談を受けておけば…」と、後悔することが山ほどあります。本当に、自分では無理が自覚できないんですよ。

自分はまだ本当に大丈夫なのか、それとも債務整理をちゃんと考えるべき時期なのか…。自分一人ではわかりません。早い段階で、法律専門家に、無料で診断してもらうことが大切です。

少しでも返済に不安があれば、この機会に、返済減額相談を試してみて下さいね!

脚注、参考資料

- [1]楽天カード: ショッピングリボ払い返済シミュレーション (2020/03/13閲覧)

- [2]エポスカード|ショッピング リボ・分割お支払シミュレーション (2020/03/14閲覧)

- 貸金業法のキホン:金融庁 (2020/03/14 閲覧)

- 手数料の知識|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会 (2020/03/14 閲覧)