[PR]

今回は、消費者金融のアイフルの返済滞納について解説します。

「アイフルの返済を返せないと、どうなるの?」

「返済を延滞してしまった場合の相談窓口は?」

「返済を減額したいけれど、交渉できる?」

などのポイントを、わかりやすく解説していきます。

テレビCMでもおなじみの大手消費者金融、アイフルのお話です。返済を延滞してしまった場合、どうなるのか、どうすれば良いのか…そんな疑問にお答えしていきます!

この記事の目的

この記事の目的は、アイフルの返済を延滞している方に、今後の見通しや解決方法を解説し、適切な相談窓口をご案内することです。

なお、この記事で扱う「アイフル」は、以下の企業となります。

| 社名 | アイフル株式会社 |

| HP | https://www.aiful.co.jp/ |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 事業内容 | 消費者金融事業、不動産担保金融事業、事業者金融事業 |

| 登録番号 | 近畿財務局長(12)第00218号 |

出典:アイフル 企業・IR情報 | 企業情報 (2020/03/24閲覧)

この記事の内容

最初に、この記事の内容を簡単にご紹介します。

アイフルの返済を滞納すると、どうなるのか解説します

一括返済請求、ブラックリスト、裁判、差し押さえ…といったポイントについて、アイフルの公式情報などを元に、解説します。

アイフルの返済相談について案内します

裁判や差し押さえを防ぐためにも、早めの相談が大切です。アイフル公式の相談窓口のほか、公的機関や法律専門家の相談窓口をご案内します。

アイフルへの減額交渉について解説します

アイフルの返済を、相談や話し合い・交渉で減額できるのか解説します。

国の方針にもとづき、借金解決の方法=「債務整理」について案内します

内閣府多重債務者対策本部などの政府機関により、借金解決の方法として「債務整理」が基本とされています。信頼できる公的機関の資料をもとに、債務整理の情報と、相談窓口を案内します。

こうした内容でお届けします。ぜひご覧ください!

アイフルの返済を滞納するとどうなる?

まずは、アイフルの返済を滞納するとどうなるのか、簡単に解説していきます。

基本的には、次のような流れになります。

入金案内、支払いのお願い

↓

返済の督促、催告

↓

ブラックリスト、一括返済請求(期限の利益の喪失)

↓

裁判、支払督促など

↓

差し押さえ(強制執行)

督促・債権回収には様々な段階がありますが、特にポイントになる部分について、もう少し詳しく見ていきましょう。

期限の利益喪失による一括返済

まずは、「期限の利益喪失による一括返済請求」です。これは、アイフルの契約規約第10条に定めがあります。[1]

「返済を滞納した場合、一括返済を請求します」という、契約上の決まりです。これを「期限の利益の喪失」と呼びます。

何か月の滞納で期限の利益喪失(= 一括返済請求)になるかは、アイフルの契約書にも明記がありません。ですが一般的に。およそ滞納3ヵ月ほどだと言われています。

アイフルの加盟する個人信用情報機関とブラックリスト

「ブラックリスト」も気になる人が多いポイントかと思います。

アイフルの返済を延滞していると、ブラックリストになってしまいます。

ブラックリストとは、個人信用情報機関に、滞納などの事実が記録されてしまうことです。個人信用情報機関には、CIC、JICC、全国銀行個人信用情報センターの3つがあります。

アイフルはこのうち、CIC、JICC(日本信用情報機構)に加盟しており、また全国銀行個人信用情報センターとも提携しています。[1]

《アイフルの加盟信用情報機関》

《アイフルの提携先機関》

アイフルで滞納すると、三つある信用情報機関の、全部でブラックリストになっちゃうんですね…。

アイフルの滞納によるブラックリストの解除はいつ?

契約書によると、アイフルの滞納によるブラックリストは、「契約期間中および契約終了後5年以内」まで保存されることになっています。[1]

「契約終了後5年以内」ですから、滞納が残っていれば、何年たってもブラックリストが解除されない…と考えて良いでしょう。

こうしたブラックリストに関する規約は、アイフルに限らず、他の消費者金融や金融機関、カード会社などでも同様です。

カードローンやクレジットカードなどは、いざという時にこそ頼りたいもの。ですがブラックリストの期間中は、いざ生活費が足りなくなっても、借入でつなぐことも出来ません。

いざという時のためにも、ブラックリストは早めに解除したいですね…。

はい。そのためにも、滞納を解消することが大切になります。

延滞するとアイフルから会社に電話される?

アイフルの返済を延滞すると、「勤務先の会社に電話されるのでは」と不安な人も多いようです。

審査申し込みの時、職場への在籍確認もあったし…滞納した時も、やっぱり職場に電話されちゃうのかな?

いいえ、アイフルは、返済滞納で職場に督促をすることはありません。

アイフル公式サイトの「よくある質問」コーナーでも、次のように回答されています。

返済が滞ったら、自宅や勤務先に督促に来たりするのですか?

アイフルでは、督促を目的としてお客様のご自宅や勤務先へ伺うことはございません。出典:【アイフル公式サイト】消費者金融・キャッシング・カードローン (2020/03/25閲覧)

このように、「アイフルでは、督促のために自宅や勤務先に伺うことは無い」とハッキリ書かれています。

じゃあ、アイフルの返済を滞納しても、借金が周りにバレる心配は無いんですね!

ところが、“差し押さえ”を受けてしまうと、バレてしまう心配があるんです。

ええ?アイフルは自宅や会社に、取り立てに来ないんじゃないの?

はい。「アイフルは」行いません。でも、財産の差し押さえ(強制執行)は、「裁判所の執行官が」行います。この“差し押さえ”により、ご家族はもちろん、ご近所や勤め先の会社にバレてしまう恐れがあります。

差し押さえを受ければ、職場や自宅にもバレてしまう

アイフルの返済を滞納しても、“アイフルは”職場や自宅への取り立ては行いません。

しかし、裁判に訴えられたり、支払督促を受けたりして、差し押さえ(強制執行)になってしまうと、話は変わってきます。

財産調査や、「動産執行」による家財の差し押さえなどで、自宅に裁判所の執行官がやってきます。

「債権執行」による「給与差し押さえ」で、勤務先の会社に対し、裁判所から、差し押さえ命令が下されます。[2]

こうした措置により、アイフルではなく、「裁判所からの通達や、裁判所の執行官」によって、自宅や勤務先に、借金のことや滞納の事実が知られてしまう恐れがあります。

そんなの絶対にイヤです!なんとか差し押さえを防ぐ方法はないんですか?

アイフルなどの消費者金融の滞納で、差し押さえを防ぐためには、裁判所に訴えられる前に解決することが大切です。

差し押さえを防ぐためには、「裁判所に訴えられる前に解決」が大切

アイフルのカードローンは、無担保ローンです。そのため、差し押さえ(強制執行)の前に、まず裁判や支払督促といった手続きが取られます。

つまり、裁判所に訴えらえる前に、滞納を解決できれば、差し押さえを受けて家族や職場にバレる…といったことも、防げる可能性が高くなります。

じゃあ、裁判を受けなければ大丈夫なんですね。金額が少なければ、裁判なんて起こさないだろうし、大丈夫なのかな。

ところが、そうではありません。少ない金額でも、貸金業者から裁判を起こされた事例があります。

裁判所の判例データベースで、貸金業者による「貸金請求訴訟」(借金を返して下さい、という裁判)の判例を調べました。

企業名や個人名は伏せられており、アイフルの訴訟ではありませんが、一般的な事例としてご紹介します。

判 決

主 文

1 被告は,原告に対し,50万6654円及び内金49万8058円に対する平成15年1 2月31日から支払済みまで年26.28パーセントの割合による金員を支払え。出典:平成16年(ハ)第15837号 貸金請求事件 (2020/03/21閲覧)

判 決

主 文

1 被告は原告に対し,金146万4635円及び内金139万6348円に対 する平成13年7月26日から支払済みまで年30パーセントの割合によ る金員を支払え。出典:平成13年(ハ)第68855号貸金請求事件 (2020/03/21閲覧)

判 決

主 文

1 被告は,原告に対し,8万6425円及び内金7万9020円に対する平成 21年2月21日から支払済みまで年26.28パーセントの割合による金員 を支払え。出典:平成21年(ハ)第60809号 貸金請求事件 (2020/03/21閲覧)

このように、実際に裁判になって、「50万円」や「8万円」といった金額でも、“お金を払え”という判決が下されています。

ご紹介した裁判の例は、ごく一部に過ぎません。司法統計によると、借金など金銭関係の裁判は、一年間で33万件も起こされています。[3]

こうした裁判を防ぎ、差し押さえを回避するためにも、滞納を早めに解決することが大切です。

そのためにも、返済に少しでも不安があったら、早めに相談することが重要です。

アイフルの返済を延滞してしまったら、すぐに相談を!

アイフルに限らず、返済を延滞していると、裁判に訴えられてしまう恐れもあります。

しかしアイフルは、「滞納したらすぐ裁判」という姿勢ではありません。しっかり相談して、返済の意思を見せていれば、いきなり法的手段に踏み切ることはしないでしょう。

アイフルの返済を滞納してしまったり、返済を続けることに不安があれば、すぐに相談を行いましょう。

| 各種お問い合わせ | 0120-109-437(平日9:00~18:00) |

| 備考 | 残高照会、融資余裕額の確認、振込融資、増枠の申込等以外のお問い合わせ |

また、

「アイフルに直接相談するのは、気が進まない」

「もう相談しているけれど、なかなか滞納が解消できない」

…などお困りの場合は、公的機関や、借金解決に取り組む弁護士・司法書士にも相談をしてみましょう。どの窓口も、無料で相談できます。

公的機関による借金相談窓口

法テラスや国民生活センター、各地の財務局など、公的機関でも借金相談を受け付けています。

借金解決を取り扱う弁護士・認定司法書士の無料相談窓口

弁護士や司法書士には、返済減額や免除の手続き(債務整理)を取り扱っている所もあります。こうした弁護士・司法書士が、無料相談を受け付けています。

アイフルに相談したら、返済減額の交渉はできる?

ところで、アイフルに相談すると、返済減額の交渉とかもできるんでしょうか?話し合いで返済が減らせたら、すごく助かるんだけど…。

そうですね。では、アイフルの返済を減らせるのか、減額和解できるのか…といったポイントを解説しましょう。

アイフルは、最低返済額より多い金額なら、自分で返済額を設定できる

それでは、アイフルの返済は「減額」できるのか、見ていきましょう。

まず基本的なしくみとして、アイフルは、最低返済額より多い金額であれば、月々の返済を自分で変更できます。

毎月の返済額は変えられますか?

契約で定められた支払額以上であれば、お客様のご都合に合わせて、ご返済金額を変更していただくことが可能です。

お支払額は会員サービスにログインしてご確認ください。出典:【アイフル公式サイト】消費者金融・キャッシング・カードローン (2020/03/24閲覧)

この方法なら、会員サービスにログインして設定するだけなので、相談も必要ありません。

ただし、

「最低返済額より、もっと減らしたい」

「月々の返済額だけでなく、元金そのものを減額してほしい」

「すでに滞納してしまい、一括返済請求を受けている」

…などの場合は、この方法では難しいでしょう。

アイフルに電話して減額交渉できる?

それでは次に、アイフルに電話して減額交渉などの相談はできるのか、見ていきましょう。

返済に困った場合、アイフルも親身になって相談には乗ってくれるでしょう。

ただ、それでも「自分で話し合いをする」だけでは、難しい部分もあります。

そもそも、電話して「まけて欲しい」って言うだけで減額できるなら、誰だって借金返済に困ったりしませんよね…。

はい。交渉で返済を減らすにしても、「任意整理」や「特定調停」といった、減額和解の手続きを使ったほうが良いでしょう。

話し合いで減額和解できる、「任意整理」や「特定調停」という方法も

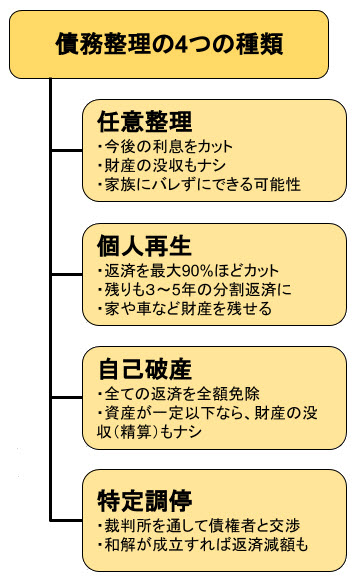

アイフルなどの借金を減額和解する方法には、「任意整理」や「特定調停」といったものもあります。[4]

任意整理

弁護士や認定司法書士が、あなたの代わりに減額交渉を行い、債権者との和解案を取りまとめます。

特定調停

裁判所の調停委員を介して、債権者と減額交渉を行う手続きです。

これらの「任意整理」や「特定調停」は、「債務整理」と呼ばれるものです。債務整理には、ほかにも「個人再生」や「自己破産」もあります。

実際に債務整理するかどうかは別としても、「こういう解決方法もある」と知っておくことがまず重要ですね。

アイフルに返せない時、債務整理はするべき?国の方針を資料でチェック

アイフルなどの借金を返せない場合、「債務整理」で返済を減額・免除できる可能性があります。

とはいえ、「債務整理をするべきなの?」という疑問もありますよね。

そこで、債務整理をするべきなのか、国の方針を確認してみましょう。

日本政府には、借金トラブルの対策に取り組む「内閣府多重債務者対策本部」という機関があります。

「国の対策本部」って、ゴジラの映画で出てくるような所ですか?

そうですね。相手はゴジラじゃなくて、借金問題ですが…。でも、ゴジラと戦うのと同じぐらい、借金問題の解決は難しいんです。だから、自分ひとりで抱えてしまわないことが大切なんですよ。

さて、そんな国の対策本部が、「借金が返せなくなったら、どうするべきか」という基本方針を示しています。

貸金業者からの返済に窮した場合の解決法は、主に任意整理や自己破産等。

出典:多重債務問題の解決に向けた方策について (有識者会議による意見とりまとめ)」の概要 内閣府 多重債務者対策本部 (2020/03/25閲覧)

消費者が貸金業者等からの債務の返済に窮した場合の対応としては、まず は丁寧な事情の聴取と債務整理等も含めた解決方法の検討が必要

出典:多重債務問題改善プログラム 内閣府 多重債務者対策本部 (2020/03/25閲覧)

基本的な考え方として、アイフルなどの貸金業者の返済で困ったら、

任意整理や自己破産などの債務整理

まずは債務整理の検討をすることが必要

ということが、国の対策本部の資料でも示されています。

債務整理の検討のために、弁護士・司法書士などに相談を

債務整理の検討をするためには、弁護士や司法書士への相談が必要です。中立な公的機関である裁判所も、「相談が必要」と案内されています。

少なくとも,個人再生手続,破産,調停,任意整理など各種の負債整理の手続のうち,自分がどれを利用するのが適切なのかについては,是非弁護士に相談するのが妥当でしょう。

出典:個人再生手続利用にあたって | 裁判所 (2020/03/10閲覧)

国の対策本部や裁判所の案内にもとづき、当サイトでも、債務整理を無料で相談できる弁護士・司法書士の窓口について、次の記事でまとめています。

アイフルの返済でお困りのかたは、こちらもぜひご覧ください。

アイフル以外の返済でも困っている場合、「債務整理」はとくに効果的

借金が返せない、払えない…そんな時の解決方法として、国の対策本部も示している「債務整理」。

この債務整理は、アイフル以外の返済でも困っている場合、とくに効果的な解決方法となります。

債務整理では、弁護士や司法書士にお任せで、返済の悩みをまとめて解決し、生活を立て直すことができます。

- カードローン、キャッシング

- クレジットカードのリボ払い、ボーナス払い、分割払い

- 住宅ローンや自動車ローン

- 奨学金や学資ローン(教育ローン)

- 医療ローン(メディカルローン)、整形ローン、エステローン、デンタルローン

- 携帯電話の本体料金、高額家電、楽器、着物などの分割払い(店頭ローン)

- …ほか

このように、さまざまな返済や支払の悩みを、債務整理で解決することも可能です。

このように、さまざまな返済や支払の悩みを、債務整理で解決することも可能です。

もしも自分で減額交渉をしようと思うと、アイフル一社だけでも大変ですよね。それが2社も3社もあったら、とても自分一人ではできません。

確かに…。普段の仕事もあるし、家事もあるのに、借金減額の交渉まで、それも何社もやるなんて、とても無理ですよね。

はい。ですが債務整理なら、一度の手続きで、弁護士や司法書士にお任せで、複数の返済トラブル解消をはかれます。

債務整理の検討は、弁護士・司法書士への相談から!

債務整理が効果的な解決方法なのは、よく分かりました!でも、どのくらい返済がつらくなったら、債務整理をしたほうがいいんですか?

それを知るためにも、弁護士や司法書士への相談が必要なんですよ!

債務整理をするべきかは、返済額、借入件数、収入など経済状況によって大きく変わってきます。

だからこそ、弁護士や司法書士に相談して状況を聞いてもらい、債務整理するべきか、アドバイスをもらうことが大切です。

とはいえ、「弁護士や司法書士に相談を」と言われても、すぐに相談するのは、気持ちが整わない人も多いでしょう。

そうした場合は、より気軽に利用できる「減額相談」を試してみましょう。

減額相談は、かんたんな質問に答えるだけで、返済がどのくらい減らせそうか、サッと調べてもらえるサービスです。

弁護士や司法書士が運営しているので、しつこい宣伝や勧誘の心配もありませんよ!

弁護士法人・響の減額相談

- 長年の借金がゼロになった…そんな解決事例も多数

- 減額相談のほか、無料相談もできる

- 過払い金返還だけでなく、任意整理や自己破産も可能

弁護士法人・響は、過払い金返還請求だけの法律事務所ではありません。任意整理や個人再生、自己破産などの手続きで過払い金がなくても返済を減額・免除できます。

他の事務所で「減額できない」「過払い金が無い」と断られた方も、弁護士法人・響に相談してみましょう。

・代表弁護士:西川研一(第二東京弁護士会 第36318号)

司法書士法人みつ葉グループの減額相談

- 債務整理で、借金がいくら減るのかわかる

- 家族に内緒での相談&解決も

- 無料相談は女性相談員の対応も可能

借金減額・債務整理で有名な「司法書士法人みつ葉グループ」の借金減額相談です。

カンタンな減額相談のほか、希望すれば無料相談も行えます。無料相談は女性相談員による対応も可能で、女性ひとりでも安心して頼れる司法書士事務所です。

・代表司法書士:宮城誠(東京司法書士会 第8897号 簡裁認定司法書士 第1229026号)

電話も受付中⇒ 0120-602-019

借金の悩みを相談するのは、ちょっと勇気がいるけれど、これなら気軽に試せそうですね!

まとめ:アイフルの返済を滞納してしまったら?減額や和解の方法は

それでは最後に、この記事のポイントをおさらいしていきましょう。

アイフルの返済を滞納すると、一括返済の請求を受けたり、ブラックリストになってしまう

「期限の利益の喪失」による一括返済請求が来たり、個人信用情報機関に滞納が記録されてブラックリストになってしまいます。

アイフルが会社や自宅に来ることはないが、「差し押さえ」を受けると、勤務先や自宅に裁判所から通達が行われる恐れもある

延滞を放置していると、裁判所に訴えられて、差し押さえを受けてしまう恐れがあります。そうなると、給与差し押さえで、職場にも借金のことがバレてしまうでしょう。

アイフルの督促は無視せず、すぐに相談を

きちんと相談をして、返済の意思を見せていれば、すぐに裁判・差し押さえ…とはなりません。まずはアイフル公式の相談窓口に相談しましょう。

| 各種お問い合わせ | 0120-109-437(平日9:00~18:00) |

| 備考 | 残高照会、融資余裕額の確認、振込融資、増枠の申込等以外のお問い合わせ |

アイフルの返済は、「最低返済額」以上なら自由に設定できる

「返済を減額したい」という場合、最低返済額に設定できないか、会員ページにログインして確認しましょう。

「元金を減額したい」「一括返済請求を受けている」などの場合、任意整理などの解決方法も

任意整理、個人再生、特定調停、自己破産といった「債務整理」で、返済を大きく減らしたり、免除できる可能性もあります。

国の対策本部も、「返済に困った場合は、債務整理の検討が必要」と

政府の多重債務者対策本部でも、返済に困った場合の解決法として、「債務整理が基本」とされています。

債務整理するべきか、弁護士や司法書士に相談を

裁判所の公式サイトでも、「債務整理(借金の減額・免除)については、最低限、弁護士や司法書士への相談が必要」と案内されています。

アイフル以外にも借金がある場合、債務整理は特に効果的な解決方法

債務整理は、一度の手続きで、すべての返済を減額・免除できる可能性もあります。また、弁護士や司法書士にお任せで進められます。

弁護士・司法書士への相談が難しい場合、「減額相談」の活用を

より気軽に診断を受けられる、「返済減額相談」も活用してみましょう。

とにかく「相談」が大切!一人で抱えこまず、相談しやすい窓口を頼りましょう

いろいろな話がありましたが、もっとも大切なポイントは、「相談」です。

アイフル公式の相談窓口、法テラスなどの公的機関、借金解決に詳しい弁護士・司法書士など、さまざまな相談窓口が用意されています。

こうした所にまずは相談して、あなたの状況を聞いてもらい、アドバイスをもらいましょう。

無料の返済相談だけでも、状況が大きく改善された…といった事例もあります。相談だけでも絶対に得るものがありますから、この機会に、勇気を出して相談してみて下さいね!

脚注、参考資料

- [1]アイフル 契約規約 (2020/03/24閲覧)

- [2]債務名義に基づく差押え | 裁判所 (2020/03/24 閲覧)

- [3]第7表 第一審通常訴訟新受事件数―事件の種類別―全簡易裁判所 (平成30年度司法統計 裁判所) (2020/03/21 閲覧)

- [4]個人の多重債務整理の各手続の概要 裁判所

- 多重債務者相談の手引き 金融庁