[PR]

今回は、レイクの返済の悩みと、その解決方法についてお届けしていきます。

「レイクの借金が返せない!」

「払えないと、どうなるの?」

「レイクの返済も、他社の返済もあって、ずっと延滞してしまっている…」

こんな悩みをお持ちの方は、ぜひお読みください。

今回は、新生銀行グループのカードローン「レイク」が払えないと、どうなるのか…といったお話です。返済に困ってしまった場合の解決方法も解説していきます。

この記事の目的

この記事の目的は、レイクの返済で困っている人や、「返さないとどうなるの?」と不安な方のために、解決に役立つ情報をお届けすることです。

返さないと裁判になり、差し押さえを受けてしまう恐れもある

裁判を防ぐためにも、相談することが大切

他社返済もあって困っている場合など、「債務整理」といった解決方法がある

こうした内容を、公的機関の情報や資料にもとづいて、解説していきます。

「レイク」には二種類あります

本記事の執筆時点で、「レイク」として知られている新生銀行グループのカードローン・サービスには、2つの種類があります(2020年3月23日時点)。

新生銀行カードローン・エル(旧レイク)

もともと「レイク」として知られているカードローンです。2019年11月に、レイクから「エル」に名称変更されました。

| 商号 | 株式会社新生銀行 Shinsei Bank, Limited |

| HP | http://lake.jp/ |

| 本社所在地 | 〒103-8303 東京都中央区日本橋室町2-4-3 日本橋室町野村ビル |

出典:会社概要 | 新生銀行について (2020/03/23閲覧)

レイクALSA

新生銀行グループの「新生フィナンシャル」によるカードローンです。もともと、「新生フィナンシャル カードローン」という名称でしたが、2018年に「レイクALSA」に名称変更となりました。

| 商号 | 新生フィナンシャル株式会社 Shinsei Financial Co., Ltd. |

| HP | http://lakealsa.com/index.asp |

| 本社 | 〒101-8603 東京都千代田区外神田三丁目12番8号 |

| 事業内容 | パーソナルローン、信用保証、その他 |

| 貸金業登録番号 | 関東財務局長(9) 第01024号 |

| 所属団体 | 日本貸金業協会 |

出典:会社概要 | 新生フィナンシャル公式ホームページ (2020/03/23閲覧)

「エル(旧レイク)」と「レイクALSA」は、運営会社やサービス内容の異なるカードローンです。しかし、返せなくなった場合の対応方法や相談窓口は共通しているため、この記事でまとめて「レイク」として解説していきます。

レイクに払えない…そんな時にやるべきことは?

まず最初に、「レイクに払えない」「返済できない」となってしまった時、どうするべきか解説していきます。

1:レイクのお客様窓口に相談

返済の悩みについて、レイクのお客様相談窓口に相談しましょう。新生銀行カードローン・エル(旧レイク)、レイクALSA、どちらも相談窓口は共通しています。(2020/03/23現在)

| 電話番号 | 0120-09-09-09 |

| オペレーター | 平日9時~18時 |

| 自動音声サービス | 24時間 毎週月曜日と木曜日0時~2時および、毎月第3日曜日19時~翌月曜日8時を除きます。 |

出典1:キャッシング・カードローンのご相談・お問合せ窓口 | 新生銀行カードローン エル公式 (2020/03/23閲覧)

出典2:お問合せ窓口 | お借入れならカードローン・キャッシングのレイクALSA (2020/03/23閲覧)

2:公的機関や弁護士・司法書士にも相談を

「レイク以外の返済もあって、そちらも困っている」

「レイクに相談しているけれど、なかなか延滞が解消できない」

「レイクに直接相談するのは気が進まない」

…などの場合は、公的機関の借金相談窓口や、借金解決に取り組む弁護士・司法書士の窓口に相談してみましょう。

公的機関による借金相談窓口

法テラスや国民生活センター、各地の財務局など、公的機関でも借金相談を受け付けています。

借金解決を取り扱う弁護士・認定司法書士の無料相談窓口

弁護士や司法書士には、返済減額や免除の手続き(債務整理)を取り扱っている所もあります。こうした弁護士・司法書士が、無料相談を受け付けています。

でも、こういう相談って、本当にしたほうがいいんですか?レイクに返せなくて、そのまま放置しちゃうのはマズいと思うけれど…。わざわざ相談するほどのことなんでしょうか?

確かに、疑問に思いますよね。それでは、レイクに返さないとどうなるのか、なぜ相談が必要なのか…といった理由を、これから解説していきましょう。

レイクの借金、払わないとどうなる?返せなくても「相談」が必要な理由

レイクの借金が「返せない」「払えない」となってしまったらい、すぐに相談が必要です。

その理由は、相談しないまま延滞を続けると、裁判になり、差し押さえを受けてしまう恐れがあるからです。

「相談が必要」という一番の理由は、こうした裁判や差し押さえなど、法的措置を防ぐためです。他にも理由がありますが、まずはこの裁判、差し押さえのリスクについて見ていきましょう。

借金を返さないと、裁判所に訴えられてしまう

一般的に、借金を返さないでいると、裁判所に訴えられてしまいます。

そう言われても、いまいちピンと来ないけれど…

そうですよね。では、ひとまず実際にあった裁判の判決を見てみましょう。

ご紹介するのは、貸金業者による貸金請求訴訟(貸したお金を返してください、という裁判)の判例です。レイクや新生銀行による訴訟ではありませんが、イメージをつかむ参考としてご覧ください。

判 決

主 文

1 被告は,原告に対し,50万6654円及び内金49万8058円に対する平成15年1 2月31日から支払済みまで年26.28パーセントの割合による金員を支払え。出典:平成16年(ハ)第15837号 貸金請求事件 (2020/03/21閲覧)

判 決

主 文

1 被告は原告に対し,金146万4635円及び内金139万6348円に対 する平成13年7月26日から支払済みまで年30パーセントの割合によ る金員を支払え。出典:平成13年(ハ)第68855号貸金請求事件 (2020/03/21閲覧)

判 決

主 文

1 被告は,原告に対し,8万6425円及び内金7万9020円に対する平成 21年2月21日から支払済みまで年26.28パーセントの割合による金員 を支払え。出典:平成21年(ハ)第60809号 貸金請求事件 (2020/03/21閲覧)

このように、被告(=滞納して訴えられた人)に対して、「お金を払いなさい」という判決が下されています。

本当に裁判に訴えられちゃうんですね…!知らなかった…。

こうした金銭に関する訴訟は、一年間でおよそ33万件も起こされています。[1]

レイクの滞納でも、訴えられてしまった人がいると考えられます。

ここで紹介したのは通常訴訟(いわゆる裁判)の判例ですが、このほかにも、「支払督促」や「少額訴訟」といった法的手続きによる取り立てもあります。

なぜ裁判所に訴えらえれる?理由は「差し押さえ(強制執行)」による回収

でも、なんで裁判になんて訴えてくるんでしょう?いくらなんでも、やりすぎじゃないでしょうか?

ところが、そうではないんですよ。裁判を起こすのは、目的がちゃんとあります。「差し押さえ(強制執行)」のため…というのが一般的です。

差し押さえ(強制執行)とは、司法の力で、強制的に財産を回収して、返済にあてる手続きのことです。

どうしても返済してくれない、話し合いもできない…となれば、お金を貸した側としては、もう法的手続きで回収するしかありません。そこで、裁判を起こしたり、支払督促を申し立てて、差し押さえをするわけです。

差し押さえは、「お金を貸した側だから」といっても、自分勝手に行うことはできません(自力救済禁止の法理)。そこで、まずは裁判所に訴えて、判決などの債務名義を取得し、それから差し押さえを行う…という仕組みになっています。[2]

レイクが裁判を起こすのも、「もう差し押さえで回収するしかない」となってしまう場合だと言えるでしょう。

差し押さえを受けると…

差し押さえを受けてしまうと、口座の預貯金や、職場から受け取るお給料なども強制的に回収されてしまいます。

差し押さえには「債権執行」「動産執行」「不動産執行」などの種類があります。この「債権執行」の中に、給与差し押さえも含まれています。[3]

家も土地も、目立った財産もない…って人でも、差し押さえを受けちゃうんですね。

裁判や差し押さえを防ぐためにも、「相談」が必要

裁判に訴えられるなんてイヤだし、差し押さえも絶対に受けたくない…!どうすればいいんでしょう?

確かに、裁判や差し押さえは絶対に避けたいですよね。そのために大切なのが、「相談」になるんです。

レイクは「何でもすぐ裁判」ではない!公式で返済相談も受付中

裁判などの法的手続きに訴えるのは、債権者(お金を貸した側)の正当な権利。ですがレイクは、「延滞者にはすぐ訴訟!」という姿勢ではないようです。

公式の相談窓口も設置し、返済相談を24時間対応で受け付けています(※オペレーター対応は平日9時~18時、他の時間は自動音声のみ)。

Q.返済が遅れる場合、または遅れてしまった場合は、どうしたらよいのでしょうか?

A.お客さま専用フリーダイヤル (0120-09-09-24) まで、ご連絡をお願いいたします。お客さまのご事情をおうかがいし、ご返済についてご相談を受付けております。

出典:キャッシング・カードローンのよくあるご質問 | 新生銀行カードローン エル公式 (2020/03/23閲覧)

上記は新生銀行カードローン・エル(旧レイク)のものですが、新生フィナンシャルのレイクALSAも、同様に返済相談を受け付けていると考えられます。

延滞してしまった人や、「払えなくなりそう」といった人も、まずは相談を受け付けますよ…という姿勢がハッキリしていますね。

相談をしていれば、「いきなり裁判」にはならない

また一般的に、「相談もしていて、返済意思を見せている」という人に対して、いきなり裁判に踏み切ることはありません。最低限、「法的手続きの予告」など、裁判の準備段階で通知を行い、相談や返済を促します。

裁判に訴えられないためにも、返済に困ったら、すぐに相談をすることが大切です。

でも、「お金が返せない」なんて相談したら、怒られないかな…

レイクの人も親身になって相談にのってくれるので、大丈夫ですよ!

レイクの借金が返せない…。そんな時、裁判や差し押さえを防ぐためにも、レイクへの相談は大切です。

それでも、「今月も返済できません」と直接相談するのは、誰だって気持ちが向かないものです。そうした場合は、公的機関や弁護士・司法書士の相談窓口も活用してみましょう。

借金解決に取り組んでいる弁護士や司法書士も、無料相談の窓口を開いています。

詳しい相談窓口については、次の記事をご覧ください。

他社の返済でも困っている場合、レイクへの相談だけでは解決にならない

レイクの借金は、まずはレイクに相談することが大切です。しかし、ほかにも返済があって困っている場合は、レイクへの相談だけでは、生活を立て直せるとは限りません。

たとえば、他のカードローンでも借りていたり、クレジットカードのリボ払いが残っていたり…といった状況ですね。

他にもこんな返済はありませんか?

- カードローン、キャッシング

- クレジットカードのリボ払い、ボーナス払い、分割払い

- 住宅ローンや自動車ローン

- 奨学金や学資ローン(教育ローン)

- 医療ローン(メディカルローン)、整形ローン、エステローン、デンタルローン

- 携帯電話の本体料金、高額家電、楽器、着物などの分割払い(店頭ローン)

- …ほか

こうした他社への返済や支払いが残っていれば、レイクの借金だけが解決できたとしても、生活の立て直しは難しいでしょう。

裁判を起こすのは、レイクだけではない!他の延滞や滞納も、対応する必要アリ!

もう一つ、忘れてはいけない事があります。裁判を起こす可能性があるのは、レイクだけではない、ということです。

レイク以外の返済も、やっぱり払わないと裁判になっちゃうんでしょうか?

はい。レイクだけが特別…というワケではありませんからね。どの債権者も、通常の督促で回収が難しいとなれば、法的手段に訴えると考えられます。

裁判や差し押さえによる債権回収は、特別なことではありません。レイクに限らず、どの債権者(=お金を貸した側)も行う可能性があります。

他の借入先・返済先から訴えられるのを防ぐためには、そちらにも相談をする必要があります。

じゃあ、レイクのほかに2社も3社も返済先があったら、そこにも全部、相談しないといけない…ってことですか?それってすごく大変じゃないですか?

そうですね…。普段の生活もあり、仕事もある中で、いくつもの返済先に相談するのは、とても現実的ではありません。

それじゃ、一体どうすればいいんでしょうか?

そういった時のために、「債務整理」という仕組みがあるんですよ!

レイク以外の借入でも困っている…「多重債務」の状態、だからこそ「債務整理」の検討を

「レイク以外の借入でも困っている」という場合、これは返済先が複数ある状態、つまり「多重債務」の状態にあると言えます。

金融庁の「多重債務者相談の手引き」によると、多重債務とは、複数の借入先がある人や、返しきれない返済を抱えて困っている人のこと…とされています。[4]

つまり、「レイクに返せない」とか、「レイク以外の借金もあって困っている」みたいな場合、多重債務なんですね…。その場合、解決方法は何なんでしょう?

はい。国の「多重債務者対策本部」によると、多重債務解決の基本的な考え方は、「債務整理」だとされています。

(1) 基本的考え方

消費者が貸金業者等からの債務の返済に窮した場合の対応としては、まずは丁寧な事情の聴取と債務整理等も含めた解決方法の検討が必要である…

出典:多重債務問題改善プログラム 内閣府多重債務者対策本部 (2020/03/23閲覧)

「多重債務者対策本部」は、社会の借金問題を解決するために作られた、国の機関です。借金が返せない、払えない…と悩む人たちを助けるために、社会の仕組みを検討しています。

借金で悩んでいる人は、国が対策本部を作らなければならないほど、たくさんいるんですね。

はい。借金問題は、本当に社会の問題なんです。決して、あなた一人だけの悩みではありませんし、あなた一人が悪いわけでも無いんですよ。

さて、こうした国の対策本部が、借金の悩みを解決する方法として、「まず債務整理の検討が必要」としています。

「レイクの借金が返せない」

「レイクの返済も、他社の返済もあって困っている」

といった場合も、やはり債務整理を検討することが大切です。

国の方針にもとづき、「債務整理とは何なのか」「債務整理の検討は、どうすればいいのか」といった点を解説していきます。

債務整理で、レイクの返済も、他社返済も一気に解決できる可能性アリ!

それでは、債務整理についてカンタンに解説していきます。

債務整理とは、借金などの返済を、話し合いや手続きで減額・免除する方法です。

レイクなどカードローンの返済のほか、クレジットカードの返済や、各種ローン、奨学金の返還など、さまざまな支払いの解決を図れます。

債務整理には、「任意整理」「個人再生」「特定調停」「自己破産」の4つの種類があります。

| 任意整理 | 弁護士や司法書士など、法律専門家を通して話し合いをおこない、返済の減額や返済計画の見直しを行います。 |

|---|---|

| 個人再生 | 法律にもとづき、すべての返済を1/5~1/10程度に減額し、残りを3~5年の分割返済にする手続きです。 |

| 特定調停 | 裁判所の調停委員を介して、返済計画の見直しなど交渉を行います。 |

| 自己破産 | 法律にもとづき、すべての返済を免除(免責)できる手続きです。 |

債務整理って、自己破産だけじゃないんですね。

はい。任意整理のように、話し合いで減額和解できる方法もあるんですよ。

債務整理の検討はどうすれば?法律専門家(弁護士や司法書士)へ相談を!

それでは次に、「債務整理の検討」はどうすれば良いのか解説します。

「レイクに返せない」や、「返済がつらい、返しきれない」といった状況は、多重債務といえます。そして、多重債務の解決は、「債務整理の検討」が必要です。

でも、「債務整理の検討」って、どうすればいいんですか?

まずは、債務整理に詳しい弁護士・司法書士に相談してみましょう!

債務整理は、法律専門家、つまり弁護士や司法書士に頼んで行います。

具体的な債務整理の手続きは、多くの場合、弁護士・司法 書士の手助けが必要となります。

出典:多重債務者相談の手引き 金融庁 (2020/03/23閲覧)

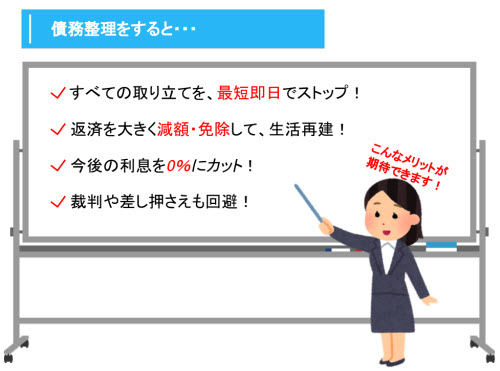

弁護士や司法書士による債務整理には、「すべての取り立てが最短即日でストップできる」など、さまざまなメリットもあります。

ただし、実際に債務整理が必要なのか、それともまだ自分の力で解消できるのか…など、人それぞれの経済状況によっても違いがあります。

そこで、「債務整理をするべきか」等について、まず相談することが大切になります。

「無料の相談だけ」で改善された事例も

相談をしたら、絶対に債務整理をしなきゃいけない…ってことになりませんか?

大丈夫ですよ!あくまで「債務整理するべきか」を知るために、まず相談が必要…という話です。

- 「弁護士や司法書士に無料相談しただけで、状況が大きく改善された」

- 「相談で話を聞いてもらっただけで、気持ちが軽くなった」

- 「どうすれば返済を解消できるか、自分に合った方法がわかってスッキリした」

…など、無料相談だけでも大きな一歩になった人も、大勢います。

次のページで、債務整理について無料で相談できる弁護士・司法書士の情報をまとめています。こちらもチェックしてみてくださいね!

弁護士や司法書士に相談するのは難しい…そんな時は

いろいろ国の資料とかを見て、「弁護士や司法書士に相談したほうがいい」ってことはわかりました。でも、あんまり気が乗らないなあ…。

確かに、楽しい話ではありませんからね。気持ちが落ち込んでしまうのも、無理はありません。どうしても難しい場合は、もっと気軽に試せる「減額相談」を活用してみましょう。

債務整理は、返済を減額することも可能な手続きです。この債務整理で、どのくらい返済が減らせる可能性があるのかを、すぐに無料で調べてもらえるサービスがあります。それが、「減額相談」です。

カンタンな質問に答えるだけで結果を教えてもらえます

信頼できる法律専門家が運営しているので、しつこい勧誘や宣伝の心配もありません

まずは、こちらの減額相談を試してみて下さいね!

弁護士法人・響の減額相談

- 長年の借金がゼロになった…そんな解決事例も多数

- 減額相談のほか、無料相談もできる

- 過払い金返還だけでなく、任意整理や自己破産も可能

弁護士法人・響は、過払い金返還請求だけの法律事務所ではありません。任意整理や個人再生、自己破産などの手続きで過払い金がなくても返済を減額・免除できます。

他の事務所で「減額できない」「過払い金が無い」と断られた方も、弁護士法人・響に相談してみましょう。

・代表弁護士:西川研一(第二東京弁護士会 第36318号)

司法書士法人みつ葉グループの減額相談

- 債務整理で、借金がいくら減るのかわかる

- 家族に内緒での相談&解決も

- 無料相談は女性相談員の対応も可能

借金減額・債務整理で有名な「司法書士法人みつ葉グループ」の借金減額相談です。

カンタンな減額相談のほか、希望すれば無料相談も行えます。無料相談は女性相談員による対応も可能で、女性ひとりでも安心して頼れる司法書士事務所です。

・代表司法書士:宮城誠(東京司法書士会 第8897号 簡裁認定司法書士 第1229026号)

電話も受付中⇒ 0120-602-019

まとめ:レイクに払わないと裁判に…差し押さえを防ぐためにも、「相談」が大切です!

最後に、この記事のポイントを、もう一度まとめていきましょう。

レイクに払えない…そんな時は、レイクのお客様窓口に相談を

返済を延滞したまま、相談もしないでいると、裁判になってしまう恐れがあります。

「レイクに相談するのは気まずい」などの場合は、法テラスなど公的機関や、弁護士・司法書士の借金相談も活用してみましょう。

| 電話番号 | 0120-09-09-09 |

| オペレーター | 平日9時~18時 |

| 自動音声サービス | 24時間 毎週月曜日と木曜日0時~2時および、毎月第3日曜日19時~翌月曜日8時を除きます。 |

他社返済もあって困っている…そんな時は、「債務整理」の検討を

複数の借入があったり、返しきれない返済を抱えている状態は、「多重債務」です。多重債務を解決するために、「債務整理」の検討を行いましょう。

督促をすべてストップしたり、返済を大きく減額・免除したり、返済計画を立て直したり…といった、さまざまな解決が期待できます。

債務整理に詳しい弁護士・司法書士に相談を

「債務整理をするべき?」「どんな方法がある?」など、債務整理の検討をするために、弁護士や司法書士に相談してみましょう。

また、「相談するのが難しい」「なかなか気が乗らない…」などの場合、もっと気軽に試せる減額相談も活用してみましょう。

借金が返せないことは、悪いことではありません。自己責任でもありません。相談だけでも勇気がいると思いますが、この機会に、無料相談だけでも利用してみましょう!

脚注、参考資料

- [1]第7表 第一審通常訴訟新受事件数―事件の種類別―全簡易裁判所 (平成30年度司法統計 裁判所) (2020/03/21閲覧)

- [2]判決等はもらったけれど(強制執行の概要) | 裁判所 (2020/03/23閲覧)

- [3]債務名義に基づく差押え | 裁判所 (2020/03/23閲覧)

- [4]多重債務者相談の手引き 金融庁 (2020/03/23閲覧)