[PR]

今回は、消費者金融のアコムに返済を滞納してしまった場合、どうすれば良いのか解説していきます。

「アコムへの支払いが遅れてしまった」

「今月も返済できない…返せるアテがない」

「もう何か月も滞納してしまっている」

「他社の返済も抱えていて、アコムへの返済にも困っている」

…など、アコムの返済滞納でお困りのかたは、ぜひお読みください。

金融ライターの山口ゆかりです。今回は、「アコムの滞納」をテーマに、情報をお届けしていきます。どこに相談すれば良いのか、どんな解決方法があるのか等、わかりやすく解説していきます。

この記事の目的

この記事の目的は、アコムの返済で「滞納しそう」と不安な方や、「滞納してしまった」という方のために、役立つ情報をお届けすることです。

なお、この記事で扱う「アコム」は、以下の企業となります。

| 商号 | アコム株式会社(ACOM CO., LTD.) |

| HP | https://www.acom.co.jp/ |

| 主な事業内容 | ローン事業・クレジットカード事業・信用保証事業 |

| 本社所在地 | 東京都千代田区丸の内二丁目1番1号 明治安田生命ビル |

| 電話番号 | 03-5533-0811(代表) |

| 貸金業者登録番号 | 関東財務局長(13)第00022号 |

| 包括信用購入あっせん業者 登録番号 | 関東(包)第5号 |

出典:会社概要|企業情報|アコム株式会社(三菱UFJフィナンシャル・グループ) (2020/03/19閲覧)

アコムの返済を滞納するとどうなる?

それでは解説をはじめます。

今回のテーマは「アコムの滞納」ですが、滞納と一言で言っても、人それぞれ状況は違います。

たとえば、「昨日の引き落とし日に間に合わなかった」という人と、「もう3ヶ月も滞納している」という人では、同じ滞納でも深刻さが違います。

そこでまずは、次に挙げる3つの段階について、これから順番に解説していきます。

「今月の支払いに遅れそう」「数日だけ遅れてしまった」などの場合

「先月に払えず、今月も払えそうにない」など、一ヵ月以上の滞納が続いている場合

返済を滞納して、3ヵ月以上たってしまった場合

それぞれの段階で、「何が起きるか」が変わってきます。順番にチェックしていきましょう。

今月の支払に遅れそう…すぐにアコムに連絡すれば大丈夫!

まずは、

「今月の支払いが遅れそう、間に合わない…」

「引き落とし日に間に合わなかった」

といったトラブルについてです。こうした場合は、すぐにアコムの相談窓口に連絡しましょう。すぐに連絡して返済すれば、大きな問題にはならないのが通常です。

相談窓口は、アコムの公式ホームページからご確認下さい。

「支払いが遅れた」って連絡して、怒られたりしないかな?

親切丁寧に対応してもらえるので、大丈夫ですよ!

滞納1ヵ月~…返済計画の見直しなど、早めの相談を

「先月の返済に遅れてしまい、どうにもならずに今月の支払日が来てしまった」

こうした場合は、早めにアコムに相談し、返済計画の見直しなどを行いましょう。

この段階で返済計画の見直しを行うことが、深刻な滞納にならないためにも大切です。

滞納3ヵ月~…深刻な状況、裁判など法的手続きになる可能性も

滞納が3ヵ月以上にわたっている場合、かなり深刻な状況だと考えたほうが良いでしょう。

この段階だと、すでに督促状や催告書など、郵便による督促も届いているかと思います。

期限の利益喪失による「一括返済のお願い」

滞納が続いていると、「一括返済のお願い」など、一括での返済を請求されるようになります。

これは、契約に含まれる“期限の利益の喪失”によるもの。契約の取り決めによるものです。

ただ、何がなんでも一括で…という話ではなく、分割や減額交渉を行う方法もあります。そうした方法についても、この記事の後半で解説していきます。

個人信用情報機関への登録=ブラックリスト

多くの場合、ここまでの段階で、すでに滞納が個人信用情報機関に登録され、ブラックリストになっているでしょう。

このまま滞納が長引けば、ブラックリストも解除の見通しが立ちません。ブラック解除のためにも、早めに滞納を解消することが重要です。

裁判、支払督促などの法的手続き

一般的な目安として、裁判や支払督促といった法的手続きが開始されるのは、滞納3ヶ月が目安だと言われています。

といっても実際には、きちんと連絡を取り、返済の努力や意思を見せている人に対して、いきなり裁判に訴えてくるわけではありません。

信頼関係がしっかり保たれていれば、ただちに裁判…とはならないのが一般的です。

ってことは、「どうせ払えないから」って無視してきちゃった場合は…?

ずっと無視してきてしまった場合は、残念ながら、いつ裁判所に訴えられてもおかしくないですね…。

「滞納が3ヵ月以上続いている」

「何か月たっても、滞納が解消できない」

といった場合は、訴訟の可能性もある、かなり深刻な状況です。自分一人では解決が難しくなっていることも多いので、しっかりと相談を行いましょう。

どうすればいい?アコムの滞納、相談できる窓口は

それでは、これから解決方法と相談窓口について解説していきます。

まず基本として、どんな場合でも、返済に不安やトラブルを抱えていたら、すぐにアコムの相談窓口に連絡しましょう。

しかし、

「どうしても、自分でアコムに電話するのが不安」

「アコムに相談して、返済計画も見直して頑張っているけれど、それでも生活が苦しい、返済できない」

「他の返済も抱えていて、アコムだけ解決できても、どうにもならない」

…など、難しさを感じてしまう人もいるかと思います。

こうした場合は、アコム公式の相談窓口に加えて、次のような相談窓口も頼ってみると良いでしょう。

公的機関による借金相談窓口

法テラスや国民生活センター、各地の財務局など、公的機関でも借金相談を受け付けています。

借金解決を取り扱う弁護士・認定司法書士の無料相談窓口

弁護士や司法書士には、返済減額や免除の手続き(債務整理)を取り扱っている所もあります。こうした弁護士・司法書士が、無料相談を受け付けています。

ポイントをまとめると、次のようになります。

返済に不安やトラブルがあれば、アコムの相談窓口に相談する

法テラスなど、公的機関の相談窓口も活用できる

返済減額や免除(債務整理)について、弁護士や司法書士にも相談をしてみる

このように、相談窓口を活用していくことが大切です。

弁護士や司法書士、公的機関…アコム公式以外にも相談するべき?

アコム公式に相談窓口があるのに、弁護士・司法書士とか、公的機関にも相談したほうがいいのかな?

はい。できれば公的機関や弁護士・司法書士にも、相談したほうが良いでしょう。その理由を解説していきますね。

いろいろな専門家からアドバイスや助言をもらうことで、より良い解決策が見つかる

アコムの公式も頼もしい相談窓口ですが、他のところからもアドバイスや助言をもらっておくと、より良い解決策が見つかることもあります。

公的機関や弁護士・司法書士は、「第三者」になります。アコムとはまた違った立場からアドバイスをもらえるでしょう。

他社への返済も抱えている場合、アコムへの相談だけでは生活を立て直せない

アコム以外に、他のカードローンやクレジットカード、ローン、奨学金など返済を抱えている場合もありますよね。

そうした場合、アコムの借金だけ何とかなっても、生活は苦しいまま…となってしまいかねません。

他の返済も抱えている場合、アコムの返済も他社返済も、合わせての解決が必要になります。そのためには、公的機関や弁護士・司法書士などに相談し、借金解決と生活の立て直しについて、アドバイスをもらうことが大切です。

いくつも借金があって困ってる…って場合も、一気に解決する方法があるんですか?

はい。その方法が、「債務整理」です。どんな方法なのか、わかりやすく解説していきますね。

アコムの返済も、他の返済も解消できる「債務整理」

返済に困っているのが「アコムの借金だけ」なら、アコム公式への相談で、解決できる可能性も十分あります。

しかし、「アコムの借金だけでなく、他の返済でも困っている」といった場合は、アコムだけ解決できたところで、生活は苦しいまま…ということも。

こうした場合は、複数の借入やローンなどを一気に解決するために、「債務整理」という方法もあります。

アコムの返済だけでなく、こんな返済や支払もある場合、「債務整理でまとめて解決」を検討してみましょう!

債務整理で、こんな返済を解決できます

- カードローン、キャッシング

- クレジットカードのリボ払い、ボーナス払い、分割払い

- 住宅ローンや自動車ローン

- 奨学金や学資ローン(教育ローン)

- 医療ローン(メディカルローン)、整形ローン、エステローン、デンタルローン

- 携帯電話の本体料金、高額家電、楽器、着物などの分割払い(店頭ローン)

- …ほか

こうした返済を、アコムの返済のほかにも抱えている場合は、「債務整理」も含めて検討していきましょう。

債務整理は、「話し合い」で減額や分割を決めることも可能

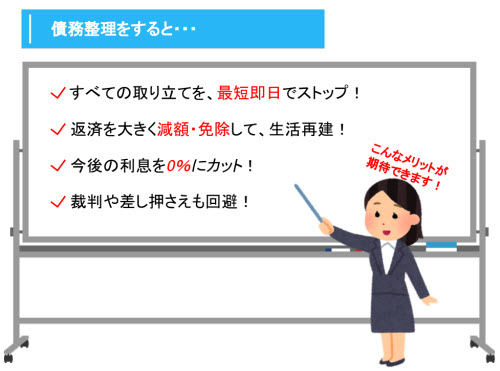

債務整理は、いろいろな返済を減額・免除したり、分割返済の計画を立て直したりできる手続きです。

「手続き」というと大変そうなイメージもありますが、実際には、ほとんど弁護士や司法書士にお任せで行うことができます。

また、債務整理には、「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。この中には、手続きというより交渉(話し合い)で解決をはかるものもあります。

話し合い(交渉)で減額和解や解決をはかる方法

=任意整理、特定調停

裁判所の判断により、手続きで返済を減額・免除する方法

=個人再生、自己破産

どんな手続きが合っているかは、人それぞれ状況により違います。ですが、「交渉や話し合いで解決できる可能性もある」と言えるでしょう。

債務整理の費用が心配…手元にお金が無くても大丈夫

債務整理というと、費用の不安もありますよね。ですが、こちらも実際には心配ありません。

法テラスによる支援制度(民事法律扶助制度)

初期費用ゼロ円で債務整理ができる弁護士・司法書士

こうした支援があるため、手元に一円もお金がなくても、すぐに債務整理を始めることもできます。

債務整理は「返済がつらい」「生活が苦しい」という人を助けるための制度です(民事再生法第一条、破産法第一条)。

「お金が無い」のは当たり前ですから、“お金がなくても出来る”仕組みもあるんですよ!

金融庁も、「債務整理での借金解決」を重視

「債務整理」での借金の解決は、国の機関である金融庁も重視しています。

借金を解決するためには、法的な手続を進 める必要があります。そのためにも、専門家と相談してすすめていきましょう。

法的な手続には、大きく4つあります。具体的には、①任意整理、②特定調停、③個人版民事再生、④自己破産です。出典:多重債務者相談の手引き 金融庁 (2020/03/20 閲覧)

特に、多重債務(複数の借入がある人)や、返しきれない返済を抱えてしまっている人、滞納してしまっている人の解決方法として、債務整理が重要な方法の一つだとされています。

また、

「最終的な債務整理や生活再建には、弁護士や司法書士といった法律専門家の力が必要になる」

とも明記されています(同資料:P10)。

国の機関としても、「借金解決(債務整理)は弁護士や司法書士に相談を!」という方針のようですね。

アコムの滞納、どこに相談?今回のポイントまとめ

最後に、今回のポイントをかんたんにまとめていきます。

アコムの支払日に遅れそう、少し遅れてしまった…

⇒すぐにアコムの相談窓口に連絡しましょう!

アコムの返済を滞納してしまった…

⇒アコムの窓口に相談しましょう。また、法テラスなど公的機関への相談や、弁護士・司法書士の債務整理相談も活用しましょう。

アコムだけでなく、他社の返済もあって困っている…

⇒アコムの返済も、他社返済も合わせて解決できる「債務整理」について、弁護士や司法書士にも相談しましょう。

返せなくなるかも…小さな不安や心配でも、すぐに相談を!

「支払に遅れてしまった」「滞納してしまった」という場合だけでなく、「返せなくなるかも」など、小さな不安でも、遠慮なく相談してみましょう。

アコム公式のほか、弁護士や司法書士、公的機関など、さまざまな相談窓口があります。どこも無料で相談でき、プライバシーも厳守されています。

「アコムに直接相談するのは不安」という方も、法テラスや弁護士・司法書士など、第三者の相談窓口を頼ってみましょう。

相談が早ければ早いほど、「あっさり解決」できる可能性も高くなります。滞納を長引かせては、良いことは一つもありません。

「返せない、払えない」という現実に向き合うのは、つらいものがありますよね。気持ちは私もよく分かります。ですが、今ここで相談しておかなければ、来月にはもっと大変になってしまいます。

返済の不安に追われる毎日は、一日も早く終わりにしましょう!そのためにも、早めの相談が大切です。

この機会に、あなたの悩みを、信頼できる相談窓口で打ち明けてみましょう。それだけでも気持ちが楽になり、借金解決のキッカケになりますよ!