[PR]

「生活に困っても、いざという時は国が助けてくれる」

「どうしてもお金に困ったら、役所でお金を貸してもらえる」

そんな話を、どこかで聞いたことのある人も多いかもしれません。こうした、「国に助けてもらえる仕組み」のことを、セーフティネットと言います。

セーフティネットは「生活保護」が有名ですね。最近は「生活福祉資金貸付制度」も注目されているようです。

ところが、こうしたセーフティネットは、借金があると審査に落ちてしまい、利用できなくなる恐れがあります。

そこで今回は、

いざという時、役所でお金を借りれたり、国に助けてもらえる仕組み(=セーフティネット)には、どんなものがあるのか

借金があると、どんな問題が起きてしまうのか

借金があって生活が苦しい場合、どうすれば良いのか

といったポイントを、詳しく解説していきます。

この記事を書いた、安田健次郎です。私が解説役として、詳しいお話を、わかりやすくお届けしていきます。

この記事の目的

この記事の目的は、「借金返済に追われて生活費が足りない、助けて欲しい」という方のために、各種セーフティネットなどの公的情報を、わかりやすくご提供していくことです。

また、借金(債務)を抱えていると、各種セーフティネット利用の審査に落ちてしまう可能性があります。そのため、債務を解消する「債務整理」の手続きについても解説していきます。

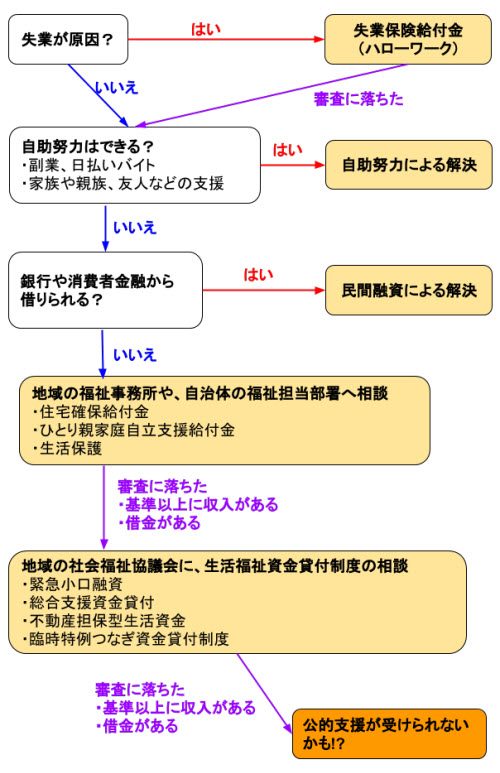

生活費がない、お金が足りない…そんな時のフローチャート

お金が無くて生活できない…って時に、国に助けてもらえる仕組みといえば、やっぱり生活保護ですか?

生活保護だけではありません。ほかにも住宅確保給付金、失業給付金、生活福祉資金貸付制度など、さまざまなセーフティネットがあります。

ちょっと待ってください!そんなにいろいろあるんですか?どこに相談に行けばいいんでしょう?

確かに、いろいろな制度があって迷ってしまいますよね。そこで、「お金が無い、生活できない」という時に、公的支援を受けるためのフローチャートを作ってみました。

それでは、ひとつひとつ、もう少し詳しく見ていきましょう。

役所で急にお金は借りられない?公的支援(セーフティネット)が利用できるまで

役所でお金を借りられる「生活福祉資金貸付制度」や、国に助けてもらえる「生活保護」…。こうした様々な公的支援制度(セーフティネット)は、誰でもすぐに利用できるわけではありません。まずは自助努力が必要とされています。

失業保険は、条件が整っていれば受け取れる

まず、「失業してしまった」という場合は、ハローワークに行って相談しましょう。失業保険を受け取れる可能性があります。

ただし、前職で失業保険に加入していなかったり、「副業があって将来収入が発生する可能性がある」といった理由などで、失業保険の給付を断られてしまう場合もあります。

「失業保険が受け取れなかった」

「失業保険だけでは生活を立て直せない」

といった場合は、次のステップに進みます。

公的支援を受ける前に、自助努力が必要

国や自治体などの公的支援は、誰でもすぐに受け取れるものではありません。まずその前に、自助努力が必要とされています。

自分で頑張れる人は、できる限り頑張ってもらい、それでもダメなら国や自治体が助けますよ…という決まりになっています。

自助努力とは、たとえば次のようなものです。

・副業やダブルワークなど、仕事を増やす

・家族や親族、友人などの身近な人に助けてもらう

・民間の銀行や消費者金融などから融資を受ける

こうしたさまざまな努力で、生活を立て直せないか検討してみましょう。

自助努力って、銀行や消費者金融から借りることも、しなきゃいけないの?

地域の福祉事務所や、自治体の福祉担当部署へ相談

自助努力でもどうにもならない…となれば、いよいよ公的支援が必要になります。まずは、地域の福祉事務所や、自治体の福祉担当部署に相談してみましょう。

福祉事務所の相談窓口は、各自治体によって異なります。

連絡先は、厚生労働省の公式サイトよりご確認下さい。

福祉事務所や福祉担当部署では、いろいろな生活サポートの相談や申請が行えます。いくつか例をご紹介します。

生活保護

生活保護は、「資産や能力などをすべて活用して、それでも生活に困った人」を助けるための仕組みです。

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。

出典:生活保護制度|厚生労働省 (2020/01/25閲覧)

生活保護を受ける条件は、わかりやすく説明すると、次のようになります。

- 貯金も財産もなにもない

- 働いてお金を稼ぐちからが無い

- ほかの支援制度が活用できない

- 家族や親族にも助けてもらえない

- 基準以下の収入しかない

こうした条件を全て満たしていないと、原則として、生活保護を受けられません。

条件を満たしているかどうか、審査も行われます。生活保護の審査で、家族・親族の財産調査も行われます。

また、「借金を返す目的では、生活保護費を使ってはいけない」とされているので、借金があると、生活保護の審査も通りにくくなります。

住居確保給付金

「働けるし、働きたい!でも失業してお金がなくて、住宅費(家賃や住宅ローン返済)が払えない…。このままでは家を失ってしまう!」

そんな人を助けるために作られたのが、住宅確保給付金です。

離職者であって就労能力及び就労意欲のある方のうち、住宅を喪失している方又は喪失するおそれのある方を対象と

して住宅費を支給するとともに、福祉保健センターによる就労支援等を実施し、住宅及び就労機会の確保に向けた支援

を行います。出典:住居確保給付金 横浜市 (2020/01/25閲覧)

住宅確保給付金は、家賃や住宅ローン返済のために、役所でお金を借りられる制度。条件は次のようになっています。

- 失業していて、かつ失業した日から2年以上経っていないこと

- 失業する前は、自分で働いて暮らせていたこと

- 65歳未満であること

- 収入が基準以下しかないこと

…などの条件があります。

また、住宅確保給付金のお金だけを受け取ることはできず、あわせて「自立相談支援事業」を受ける必要があります。

こちらも利用目的が住宅費に限られているので、住宅ローン以外の借金や、クレジットカード返済などを抱えていると、難しくなるかもしれませんね…。

ひとり親家庭自立支援給付金

ひとり親家庭(母子家庭・父子家庭)で、親が職業訓練や教育を受けるときに、その費用を助けてもらえる制度です。

利用条件は次のようになっています。

母子家庭の母又は父子家庭の父であって、現に児童(20歳に満たない者)を扶養し、以下の要件を全て満たす方

・児童扶養手当の支給を受けているか又は同等の所得水準にあること

・就業経験、技能、資格の取得状況や労働市場の状況などから判断して、当該教育訓練が適職に就くために必要であると認められること出典:母子家庭自立支援給付金及び父子家庭自立支援給付金事業の実施について|厚生労働省 (2020/01/25閲覧)

また、「ひとり親家庭自立支援給付金」のなかには、次のような種類があります。

- 自立支援教育訓練給付金

- 高等職業訓練促進給付金

- ひとり親家庭高等職業訓練促進資金貸付金

それぞれ細かい条件や支給額などが違ってきます。

利用目的が、(親が受ける)職業訓練や教育に限られています。こちらも借金やカードの返済を抱えていると、審査に通りにくくなる可能性がありそうですね。

自治体の「貸付金」や公営住宅家賃は、滞納するとニッテレ債権回収会社などから督促が…

このほかにも、自治体によって運営されている貸付金制度もあります。

- 母子及び父子福祉資金貸付金

- 母子父子寡婦福祉資金貸付金

…など、呼び方は自治体によって多少異なります。

また、貸付金や給付制度とは異なりますが、公営住宅もある種の支援制度と呼んで良いでしょう。

こうした貸付制度は、「役所などの行う公的な支援」とはいえ、原則として債権・債務の関係になり、返済義務があります。公営住宅についても、家賃を支払う義務があります。

これらの返済や支払が滞ると、ニッテレ債権回収など民間の債権回収会社から連絡を受ける場合もあるため、注意が必要です。

ちなみに、ニッテレ債権回収は多くの地方自治体との委託業務を結んでいることが、公式サイトで公開されています。

※ニッテレ債権回収の公式サイトから一部抜粋しました。

2020.01.09

香川県と、香川県営住宅滞納使用料収納業務について委託契約を締結しました

2019.10.18

三豊市と、債権の集金代行業務について委託契約を締結しました

2019.10.18

三豊市と、債権の管理回収業務について委託契約を締結しました

2019.08.08

四日市市と、四日市市保育料等収納コールセンター業務について委託契約を締結しました

2019.08.01

千葉県と、水道料金等未収金集金代行業務について委託契約を締結しました

2019.07.29

福井県と、福井県母子父子寡婦福祉資金貸付金償還金収納業務について委託契約を締結しました

2019.07.16

徳島県と、徳島県母子父子寡婦福祉資金貸付金債権回収業務について委託契約を締結しました

2019.05.31

山形県と、山形県滞納債権(貸付金)収納業務について委託契約を締結しました

2019.05.01

徳島県と、徳島県奨学金債権回収業務について委託契約を締結しました

2019.04.25

盛岡市と、平成31年度盛岡市市営住宅等退去者滞納家賃等収納業務について委託契約を締結しました

2019.04.01

東京都と、平成31年度東京都母子及び父子福祉資金貸付金に係る滞納金回収等業務について委託契約を締結しました

2019.04.01

長野県と、長野県看護職員修学資金未収金回収業務について委託契約を締結しました

2019.04.01

青森県と、青森県母子父子寡婦福祉資金償還金収納業務について委託契約を締結しました

2019.04.01

旭川市と、市営住宅退去者滞納家賃収納業務について委託契約を締結しました

2019.04.01

徳島県と、徳島県営住宅退去者滞納家賃等収納業務について委託契約を締結しました

2019.04.01

北海道と、母子福祉資金等貸付金未収金回収業務について委託契約を締結しました

2019.04.01

山形市と、山形市営住宅使用料滞納債権収納業務について委託契約を締結しました

2019.04.01

大分県と、大分県母子父子寡婦福祉資金未収金回収業務について委託契約を締結しました

2019.04.01

徳島市と、徳島市営住宅退去者滞納家賃収納業務について委託契約を締結しました出典:新着情報│ニッテレ・サービサー(ニッテレ債権回収株式会社) (2020/02/14閲覧)

こうしたニッテレ債権回収(ニッテレ・サービサー)から連絡を受けた場合について、詳しくは次の記事で解説します。

地域の社会福祉協議会で、「生活福祉資金貸付制度」の相談を

ここまでの支援が全て受けられなかったら、地域の社会福祉協議会に行って、「生活福祉資金貸付制度」の相談を行いましょう。

社会福祉協議会は、民間の慈善団体です。ただ、「社会福祉法」という法律を背景にしており、税金も使われているので、半官半民とも言えます。[3]

「社会福祉協議会」って、さっき出てきた「福祉事務所」とか、市役所の福祉窓口とは違うところなの?名前はよく似ているけど…

はい。それぞれ別の組織です。ただ、相談窓口はお互いに連携しているので、実際にはどちらに相談に行っても大丈夫ですよ。

社会福祉協議会の相談窓口は、各地域によって異なります。連絡先は、全国社会福祉協議会の公式サイトよりご確認下さい。

都道府県・指定都市社会福祉協議会のホームページ(リンク集)|全国社会福祉協議会

生活福祉資金貸付制度とは

生活福祉資金貸付制度とは、一定の条件を満たした世帯に対して、生活の立て直しのためのお金を融資してもらえる制度です。

生活福祉資金貸付制度の利用条件を見てみましょう。

低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。出典:生活福祉資金|全国社会福祉協議会

(2020/01/25閲覧)

かんたんに整理すると、生活福祉資金貸付制度の対象は、「低所得世帯」「障碍者世帯」「高齢者世帯」の3つになります。

1:低所得世帯

- 収入が低く、支援が必要な世帯(住民税非課税程度)

- 支援により、自立した生活が送れるようになると認められること

- 銀行など、他のところからお金を借りられないこと

2:障碍者世帯

- 身体障碍手帳、療育手帳、精神障碍者保健福祉手帳の交付を受けた人がいる世帯

3:高齢者世帯

- 65歳以上の、日常生活で療養または介護を必要とする高齢者がいる世帯

こうした条件に当てはまる世帯が、生活福祉資金貸付制度の対象になります。

ほかにも、「他の公的支援を受けられない世帯」という条件もあります。他の公的支援を受けられる場合は、そちらを優先することになっています。

生活福祉資金貸付制度の種類

生活福祉資金貸付制度の中には、さまざまな制度(プラン)があります。代表的な例として、ここでは「緊急小口融資」と「総合支援資金」について見ていきましょう。

■緊急小口融資

一時的に融資を受けられれば、自分で立ち直れる場合に対象となります。「緊急」といっても、審査・手続きに5日ほど掛かります。

ただし、さきほど「低所得世帯」「障碍者世帯」「高齢者世帯」のいずれかの条件に加えて、以下の条件も満たしている必要があります。[4]

- 生活保護を受けていないこと

- あくまで一時的な支援で、自立ができると認められること

- 借金がないこと

- 生活状況が確認できること

この制度も、借金があるの利用できないんですね…

■総合支援資金

最大で月20万円の融資を、3ヵ月にわたって受けられる制度です。返済はその後1年ほどで完済する形となります。

「継続的な支援によって生活が立て直せる」と認められた世帯が対象となります。

ただし、さきほど「低所得世帯」「障碍者世帯」「高齢者世帯」のいずれかの条件に加えて、以下の条件も満たしている必要があります。[5]

- 生活保護を受けていないこと

- 生活状況が確認できること

- 今後、自営業をはじめる予定がないこと

- 借金がないこと

- 離職者支援資金や総合支援資金などを借りている場合、完済していること

- 暴力団員に関わっていないこと

こっちも借金があるとダメか…

生活福祉資金貸付制度は借金がある人は貸付を受けられない可能性があります。それについて詳しい解説は次の記事をご覧下さい。

借金があると、どのセーフティネットも利用できない、審査に落ちる可能性が

いざという時に国に助けてもらったり、役所でお金を借りたり…。セーフティネットって、生活保護だけじゃなくて、いろいろあるんですね。

はい。これまでは、生活保護がセーフティネットの基盤でした。しかし、

「生活保護の基準ほど収入は低くないものの、生活はとても苦しい、自助努力でもどうにもならない…」

という人を助けるため、平成27年に「生活困窮者自立支援制度」が整えられ、「生活福祉資金貸付制度」もできたんです。[6]

でも、ちょっと心配なんですけど…どの仕組みも、「借金がないこと」が条件だったりして、借金があると審査に落ちそうですよね…。

そうなんですよね…。

借金がある人は、「借金ができるぐらい収入がある」となり、支援対象から外れてしまう恐れがあります。

そうか、借金には審査があるから…。審査に通って借りれるってことは、それだけ収入がある…ってことになっちゃうんですね。

ほかにも、利用目的の問題もあります。どの支援制度も「もとは税金」なので、借金返済のために使ってはいけない、と。

だから、借金がある人だと、「支給すると借金返済に使われてしまう」という理由から、保護や支援を受けにくくなってしまうんです。

それじゃあ、借金が返せなくなって生活に困っている人は、どうしたらいいの…?

まずは借金を解決する「債務整理」が必要

いざという時に国に助けてもらえる「生活保護」。

生活保護基準よりは収入があるけど、生活は苦しい…そんな人を助けるための「生活福祉資金貸付制度」。

こうした様々なセーフティネット(公的支援)は、借金やカードローン、クレジットカードなどの返済を抱えていると、利用できる制度が限られてしまいます。

そのため、こうした支援が必要になる前に、まっさきに「借金を解決する手続き」を取る必要があります。

借金を解決する手続き…?

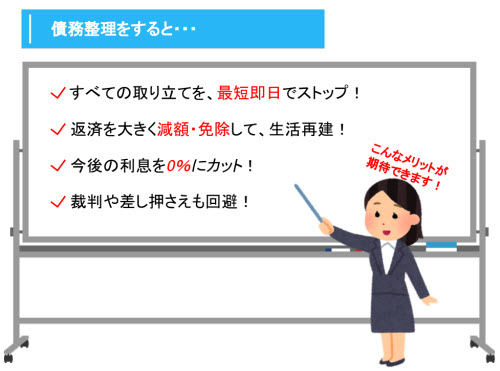

はい。「債務整理」という手続きがあります。

債務整理を行うことで、借金を減額したり、返済を免除したりできるんですよ!

債務整理とは、国の法律で認められた、借金減額・免除の手続きです。「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。

債務整理を行うと、督促をすぐにストップしたり、返済を大きく減らしたり…と、借金解決に役立つメリットが得られます。

この「債務整理」を行って、借金などの返済を解決することが、いざという時に支援を受けるためにも重要です。

生活が苦しい、今後が不安…早いうちに債務整理の検討を!

債務整理をして借金を無くせば、生活保護や生活福祉資金貸付も、審査に通りそうですね!

そうですね…ただ、ギリギリになってからではいけません。

債務整理は、早くても1ヵ月~場合によっては半年ぐらい掛かることもあります。

なので、「今日明日の食費もない…」なんて事態になってからだと、手続きが済む前に、生活できなくなってしまうんです。

実際には、「すぐに債務整理をする」という約束で、生活保護の受給などが認められるケースもあります。とはいえ、あくまで例外ですから、当たり前のように期待することはできません。

なお、「無職」「障害者年金受給者」「生活保護受給者」の方は、債務整理ができないとする法律事務所もあります。だからこそ、職を失ったり、生活保護などが必要な状態になってしまう前に、早めに債務整理の検討を行いましょう。

つまり、生活が回らなくなるまえに、債務整理で借金をなんとかしないと、いざという時に間に合わないんですね…。

借金やクレジットカード、ローンなどの返済は、いざという時にこそ、大きな足かせになってしまいます。

少しでも余裕があるうちに、早め早めに、借金解決の相談しておきましょう!

こちらの記事もおすすめです。

脚注、参考資料

- [1]生活保護制度 |厚生労働省 (2020/01/25閲覧)

- [2]生活福祉資金|全国社会福祉協議会 (2020/01/25閲覧)

- [3]社会福祉事業及び社会福祉法人について(参考資料) (2020/01/25閲覧)

- [4]生活福祉資金貸付制度 緊急小口融資のご案内 P3 (2020/01/25閲覧)

※資料では「下記の世帯はご利用いただけません」の形で条件が記載されていますが、本記事ではわかりやすさのため、「利用条件」の文脈に直して記載しています。 - [5]生活福祉資金貸付制度 総合支援資金のご案内 P3 (2020/01/25閲覧)

※資料では「下記の世帯はご利用いただけません」の形で条件が記載されていますが、本記事ではわかりやすさのため、「利用条件」の文脈に直して記載しています。 - [6]生活困窮者自立支援制度 |厚生労働省 (2020/01/25閲覧)