[PR]

返済で困っていると、督促状などで「債権」「債務」という言葉がよく出てきます。これについて知っておくことは、債務整理や時効援用といった、返済解決の手続きを成功させるためにも重要な知識です。

そこで今回は、「債権」「債務」について、わかりやすい解説をお届けしていきます。

この記事を書いた佐藤勇作です。多重債務者だった僕が、借金をなんとかしよう…と思ったとき、「債権・債務」について勘違いをしていました。そのせいで、債務整理で損しそうになったこともあります。そんな僕の体験をもとに、返済に困っている人の目線から、わかりやすく解説していきます。

この記事の目的

この記事の目的は、「債権・債務」について、借金問題や返済トラブルを抱えた人の目線から解説を行うことです。一般のわかりやすさを重視するため、法学的に厳密な説明とは異なる部分もあることをご了承下さい。

参考文献

債権・債務とは?何かをする義務、何かをしてもらう権利のこと

それでは、「債権」「債務」とは何なのか、イメージをつかんでいきましょう。

イメージだけなら、なんとなくわかりますよ!債務って借金のことですよね?でも債権って…?

この場合、債権は「借金を返してもらう権利」ですね。借金を借りたわけだから、当然、貸した人がいるわけです。貸した人は、返してもらう権利を持っています。それが債権です。

たとえばAさんが、B銀行からお金を借りたとします。

借りたお金は、返す義務がありますよね。

なのでAさんには、「借金を返す義務」が生じます。これが「債務」です。

一方、B銀行はどうでしょうか?

お金を貸した側ですから、「返してもらう権利」があります。

B銀行は、Aさんにお金を貸していますから、「借金を返してもらう権利」が生じます。これが「債権」です。

AさんがB銀行からお金を借りたら…

- Aさん … 「お金を返す義務」=「債務」が生じる

- B銀行 … 「お金を返してもらう権利」=「債権」が生じる

借金の貸し借りだけではない!「債権」「債務」は幅広い

なるほど、わかりました!債務は「借金を返す義務」、債権は「借金の返済を受ける権利」なんですね。

実際には、債権や債務って、借金に限った話じゃないんですよ。

債権や債務は、借金(お金の貸し借り)に限った話ではありません。

「ある人が、ある人に対して、特定の行為をしなければならない義務」=債務

「ある人が、ある人に対して、特定の行為を請求できる権利」=債権

となります。[1]

ちょっとフンワリして、わかりにくいような…?

そうですよね。僕も債務整理をやったとき、この辺でちょっと理解につまづきました。

たとえば、身近な例ですと…。学生時代に、友達に宿題を写させてもらったことって、ありませんか?

あります、あります!休み時間に、「ごめん、数学の宿題、ちょっと写させて…」って。

そのとき、何か「お礼をする約束」ってしませんでした?「昼メシ、焼きそばパンおごってやるからさ」とか…。

ありましたねー!「オーケー、焼きそばパンな!約束だぞ!」とか言われて。

これも実は、「債権」「債務」なんですよ!

「宿題を写させてもらったお礼に、焼きそばパンをおごってあげるよ!」…これは、「焼きそばパンをおごる」という“債務”になります。

そして一方、宿題を写させてあげた友達にとっては、焼きそばパンをおごってもらう権利=“債権”になります。

「義務」や「権利」というと、ちょっとイメージしにくいんですよね。かんたんに言ってしまえば、「約束」のことなんです。

何かをする約束(義務)=債務

何かをしてもらう約束(権利)=債権

と考えてみると、わかりやすいですよ!

借金なら、「お金を返す約束」が債務、「お金を返してもらう約束」が債権なんですね!

債権・債務の特徴

債権や債務は、お金の約束(金銭債権・金銭債務)に限らず、さまざまなものがあります。しかし、「何でもアリ」ということではありません。

- 実現可能なものであること

- 違法なものではないこと

- 公序良俗違反ではないこと

といった条件があります。

また、「基本的に、債権は平等に扱われる」という特徴もあります。たとえば多重債務を抱えており、A社、B社、C社がそれぞれ債権を持っている場合、各社の債権は平等に扱われます。

お金の場合は「金銭債権」「金銭債務」

「債権」「債務」は、借金のやり取りに限らず、たとえば「焼きそばパン」でも通用する言葉になります。

そこで、とくに借金などお金のやり取りについて言う場合は、「金銭債権」「金銭債務」という言葉が使われます。

ただ実際には、「金銭債権」「金銭債務」と言わなくても、「債権」「債務」だけで、借金のやり取りを示すことも多くなります。

「債権者」と「債務者」

督促状などの中には、「債権者」「債務者」という言葉も出てきます。これは、

債権を持っている人=お金を返してもらう権利がある人=債権者

債務を持っている人=お金を返す義務がある人=債務者

となります。

「人」と書きましたが、会社(企業)や団体などになることもあります。身近な例だと、銀行や消費者金融、カード会社などですね。

「債務の履行(弁済)」と「債務不履行」、差し押さえ(強制執行)

債務者が、約束通りに債務を果たすことを、「債務の履行」または「弁済」と呼びます。[1]

借金などの返済をすることも、「債務の履行」や「弁済」という言葉で表現されます。

たとえば借金の催告書や督促状でも、

「債務の履行がなされておりません」

とか、

「弁済がされておらず、誠に遺憾です」

…といったような形で、「債務の履行」「弁済」といった言葉が出てきます。これもわかりやすく言い直せば、「返済がまだされていません」という意味になります。

債務が履行されていない=債務不履行

債務が履行されていない状態のことを、「債務不履行」といいます。

「返す約束の借金を、返済できていない」

「払う約束の代金を、払えていない」

…といった状態も、「債務不履行」です。

債務不履行は、差し押さえ(強制執行)になる恐れも

債務者が債務を履行しない場合(=債務不履行)、債権者は、法的手続きを通じて、差し押さえ(強制執行)を取ることができます。[1]

借金の場合でかんたんに言えば、「返済を滞納していると、裁判所に訴えられて、差し押さえを受けてしまう」ということです。

差し押さえには、「動産執行」「不動産執行」「債権執行j」といった種類があります。こうした差し押さえについて、詳しくは次の記事で解説していきます。

借金などの債務は、「債務整理」で解決できる可能性も

借金が返せないと、「債務不履行」で差し押さえを受けてしまうんですね…。でも、返したくても返せない場合、どうすればいいんでしょう?

そうした場合に、手続きや話し合いを通して解決する「債務整理」という方法があります。

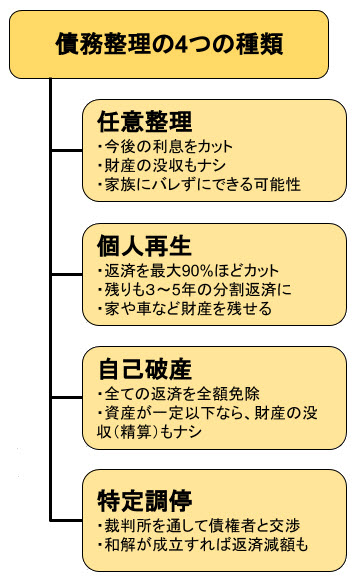

債務整理には、「任意整理」「個人再生」「自己破産」「特定調停」といった種類があります。[2]

こうした「債務整理」の手続きを取ることで、債務不履行に陥ってしまった場合も、裁判や差し押さえにならずに解消できる可能性があります。

知らないと、債務整理で損をする?金銭債務は「借金」だけではない

債務整理で解決できるのは、サラ金とか銀行から借りた場合だけなんですか?

いいところに気が付きましたね!実は僕も、ここを勘違いしていて、債務整理で損しそうになったんですよ!

債務整理は、金銭債務(お金を返す約束)を整理して、返済しやすくする手続きのことです。「金銭債務」なので、「借金を整理する」とか、「借金を減額する」と説明されることも多くなっています。

ところで、「借金」というと、どんなものを思い浮かべますか?

うーん…借金といえば、やっぱりこんなのじゃないですか?

「借金」と言われて思い浮かべるものは?

- サラ金や街金からの借入

- 銀行カードローンで借りたお金

- クレジットカードのキャッシングで借りたお金

コンビニATMとか無人契約機とかで、「現金」を借りるのが借金…って感じです!

ところが、そうじゃないんですよ。たとえば、住宅ローンや自動車ローンはどうでしょう?現金を借りるわけじゃないですよね。でも返済義務があります。

あ!確かに…現金を借りる形じゃなくても、ローンってついてるし、住宅ローンや自動車ローンも借金なんですね。

「○○ローン」という名前じゃなくても、借金と同じ金銭債務になるものもありますよ。たとえば…

これも借金と同じ“金銭債務”!

- クレジットカードのリボ払い、分割払い、ボーナス払い

- 奨学金の返還

- 家具や家電、携帯電話などの店頭分割払い

- 通販の後払い決済(コンビニ後払いなど)

- 医療費や整形費用などの分割払い

- 家賃の支払い

- 電気代、水道代、携帯電話の通信料など

- 税金や健康保険料、年金の掛け金などの支払い

- …など

こうしたものも、「お金を払う約束」になるので、金銭債務となります。

クレジットカードのリボ払いは借金じゃないと思ってました…奨学金もなんですね!こういうのって、全部、債務整理で返済を減らしたり、何とかなるんですか?

全部ではありません。たとえば、税金や健康保険料、年金の掛け金などは、債務整理はできません。ほかにも、債務整理ができるも、できないもの…は、また違った基準になってきます。

うーん、けっこう難しそうですね…。

自分で判断するのは難しいので、なにが債務整理できるかは、弁護士や司法書士に相談して確認してくださいね!

⇒借金など返済を減額・免除できる!債務整理に強い弁護士・司法書士に無料相談を

https://xn--68j2b8a6dx04sy4yb1q3b00keid.com/sodan/207/

「債務整理できない?」自分で思い込んでいると、損をすることも

僕も債務整理をするまでは、この「何が債務になるのか」ってことを勘違いしてたんですよ。

それで、債務整理で損をしそうになっちゃったんですか?

そうです。サラ金で多重債務になって、「借金減額相談」をやってみたんですけど…。その時のことです。

借金返済に困って、「返済減額相談」を試してみた時のことです。

そのとき実は、サラ金の多重債務だけじゃなくて、クレカのリボ払いも、奨学金の返還もあったし、家賃保証会社からも滞納で督促を受けていたんです。

それなのに、

「クレジットカードは借金じゃないから」

「奨学金も借金じゃないし」

「家賃保証会社への滞納も、借金とは違うよね…」

と、勝手に自分で思い込んで、借金減額相談の診断候補に入れなかったんですよ。本当は、こうしたものも「金銭債務=お金を払う約束」にあたるので、債務整理で減額できる可能性もあるんですが、その時は知らなかったんです。

減額相談の結果を電話で受けて、その時に説明してもらって、ようやく誤解が解けましたが…。

あの時、勘違いしたままだったら、本来減らせたはずの支払いが減らせなかったかもしれません。

なるほど…やっぱり借金減額相談でも、結果をちゃんと電話で聞いて、説明を受けることって大切ですね。

みなさんが借金減額相談を使われるときは、クレカの支払いや奨学金返還なども含めて、調べてもらってくださいね!

債務は時効で消滅できる!「消滅時効の援用」について

ところで、債務には「時効」があるのを知っていますか?せっかくなので、債務の消滅時効についても、簡単に触れていきましょう。

そういえば、「借金には時効がある」って話を、最近よくネットで見かけますね!

はい、その「時効」の話です。「借金の時効」ではなく、「債権の時効」や「債務の時効」と言ったほうが良いでしょう。

お金を払ってもらう約束(=お金を払う約束)には、時効があるんです。

借金の返済など、お金を払う約束(債務)には、時効があります。これを「消滅時効」と言い、民法の「債権法」と呼ばれる部分に定められています。

時効期間は5年。ただし「いつから」が問題

借金などの返済の場合は、消滅時効期間は5年となっています。ただし、問題は「いつから5年なのか」です。この「いつから時効のカウントが始まるのか」を、「時効の起算点」と呼びます。

時効の起算点は、一般的には「最終返済日」とされています。しかし実際には、途中で時効期間がリセットされてしまい、「いつから」が後ろにズレ込むことがあります(時効の更新※旧民法・時効の中断)。

この「時効の更新」があるため、最終返済日から5年以上が経っていても、まだ時効ではない場合もあります。

消滅時効期間が過ぎた後に、「時効援用」の手続きが必要

債務の時効は、「時効の期間が過ぎたら勝手に成立する」というものではありません。消滅時効の期間が過ぎたあとに、「時効援用」という手続きを取る必要があります。

よく刑事ドラマで、逃走中の犯人が時計を見ながら、「あと○時間で時効だ…」なんて言うシーンがありますよね。あんな風に、時間が経てば自動的に成立する…というわけではありません。

時効の起算点から数えて、定められた年数が経過していること

債務の消滅時効の援用を行うこと

この2つがセットになって、はじめて債務の時効が成立します。

時効援用には、まだまだいろいろな仕組みやルールがあります。「もう時効かもしれない」という債務がある方は、法律専門家に相談してみましょう。

おわりに:債権・債務とは…借金だけではない、奥深い世界

最後に、「債権・債務」について、筆者の見解をまとめていきます。

筆者はこれまで、債務整理や時効援用、借金問題について、たくさんの記事を書いてきました。そうした中で、「債権・債務」は、基本的な用語。自分では「よくわかっているつもり」になっていました。

ですが今回、改めて弁護士監修の書籍などをもとに学びなおしてみると、「本当に奥が深い」と思わずにはいられません。

この記事では、わかりやすさを重視して省略した内容もあります。債務不履行の種類や、大原則となる「信義則」の話もあります。今回はそうした法学的な領域まで踏み込むことはしませんでしたが、まだまだ今後とも、しっかりと理解を深めて、情報を発信していきたいところです。

これほど奥深い「債権・債務」にもとづいた、債務整理や時効援用。一般の私たちが、自分一人の力だけで行うことは、本当に困難だと改めて実感しました。

返済トラブルや「債務不履行」=「払えない、返せない」でお悩みの方は、一人で抱え込まず、借金問題に強い弁護士・司法書士や、信頼できる公的機関の窓口などを、ぜひとも頼ってみてくださいね。

脚注、参考資料

- [1]債権回収の法律と実務 奈良恒則 (三修社 2016) ISBN978-4-384-04665-6

- [2]自己破産と借金整理を考えたら読む本 弁護士法人ベリーベスト法律事務所 (日本実業出版社 2016) ISBN978-4-534-05424-1