[PR]

今回は、「生活福祉資金貸付制度」について、あまり知られていない問題点を解説していきます。

生活福祉資金貸付制度は、かんたんに言えば、「いざという時に、福祉の窓口からお金を借りられる制度」です。ネット上でも、「役所でお金を借りられる制度」として知られるようになってきました。

ところが、この生活福祉資金貸付制度についてよく調べてみると、「審査に通らない」「利用できない」という声も見かけます。

こうした問題について、詳しく解説していきます。

この記事を書いた、ライターの安田健次郎です。

「生活福祉資金貸付制度」とその問題点について、かなり詳しい調査を行いました。その結果をもとに、解説をお届けしていきます。

この記事の目的

この記事の目的は、生活福祉資金貸付について、より詳しい知識をお届けすることです。

公的情報や政府広報、法律専門家による指摘や学術論文など、信頼できる情報源をもとに、しっかりとお伝えしていきます。

「緊急小口資金貸付」や「総合支援資金」の特例貸付を検討中の方へ!

「生活福祉資金の特例貸付」は「緊急小口資金貸付」や「総合支援資金」の貸付対象を低所得者世帯だけでなく、新型コロナウイルス感染症の影響による休業や失業等により、生活資金が足りなくなった人も救済するために設けられた特例です。

社会福祉協議会からお金を借りられる仕組みです。

これに加えて、お金に困っている理由が借金返済であれば、緊急小口資金貸付や総合支援資金のほかにも、利用できる国の仕組みがあります。

それが、「債務整理」です。

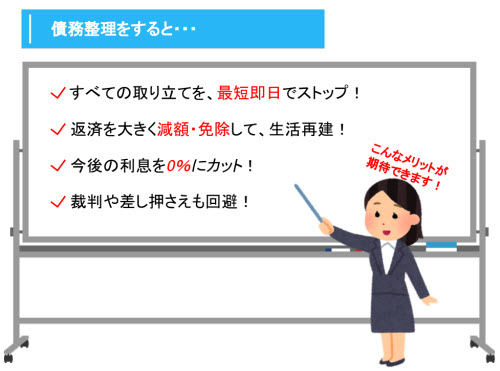

債務整理とは、借金などの返済を減額したり、免除できる手続きです。

生活福祉資金の特例貸付でお金を借りて、一時しのぎするのもいいと思います。

ですが、借金返済に困っているなら、借金そのものを減額や免除する債務整理も、同時に検討するとよいでしょう。

債務整理をした場合、あなたの借金の総額がどれくらい減るのか、無料で診断してもらえるサービスを、以下にご紹介します。

弁護士・司法書士が運営しているので、生活福祉資金の特例貸付など、法律に基づく救済制度を活用した借金解決についても相談できますよ。

はたの法務事務所

- 実績多数!業界トップ水準の実力派

- 女性司法書士も在籍しており、主婦や女性ならではの返済の悩みも強い

- 初期費用ゼロ円で、費用の心配をせずに依頼できる

返済解決、債務整理に強い法律事務所のなかでも、とくに評判の良い「はたの法務事務所」。

少額の借金から、住宅ローンなどの金額の大きな悩みまで、どんな返済トラブル解決も対応できます。

・代表司法書士:幡野博文(東京司法書士会 第1545号)

電話も受付中⇒

2020年4月18日時点の情報です。

新型コロナウイルスによる休業対策の一環として、新型コロナウイルス感染症を踏まえた生活福祉資金制度による緊急小口貸付等の特例貸付が行われることになりました。詳しくは、社会福祉協議会の公式サイトをご覧ください。

このほか、新型コロナウイルスの影響に関する対策は、国や自治体により、随時更新されています。新型コロナウイルス感染症対策については、公的機関や専門家による情報をご覧ください。

生活福祉資金貸付は、役所ではなく社会福祉協議会が実施主体

まずは「生活福祉資金貸付制度」について、概要を解説します。

生活に困った時に、役所でお金を借りられる制度…なんじゃないの?ネットを見てると、そんな雰囲気だけど…。

イメージとしては近いですね。ただ、運営しているのは役所(自治体)ではなく、社会福祉協議会(民間団体)になります。

生活福祉資金貸付制度は、社会福祉協議会を実施主体する、貧困支援のひとつです。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

本貸付制度は、都道府県社会福祉協議会を実施主体として、県内の市区町村社会福祉協議会が窓口となって実施しています。出典:生活福祉資金|全国社会福祉協議会 (2020/02/06閲覧)

「役所でお金を借りられる制度」と説明されているサイトなどもありますが、実際には役所(自治体)ではなく、社会福祉協議会という民間団体による支援となります。

暮らしに困った時に、お金を貸してもらえる仕組みなんですね。これがあれば、いざという時にも安心できそう!

ところが実際に申し込んだ人の声を調べてみると、「思っていたものと違う」と感じている人も多いようです。

緊急かけこみ融資ではない、イメージと違う…生活福祉資金貸付の実態

生活福祉資金貸付制度は、「窓口に駆け込んだら、緊急ですぐに貸してもらえる」…といったような、かけこみ融資のイメージをお持ちの方も多いのではないでしょうか。しかし実際には、そうしたイメージとは少し違った支援になります。

たとえば、「緊急小口融資」や「臨時特例つなぎ融資」といった支援制度がありますが、これを聞いて、どんなイメージを持ちますか?

「緊急小口融資」は、緊急っていうぐらいだから、即日ですぐサッと貸してもらえんじゃないですか?

「臨時特例つなぎ融資」も、なんとなく、“特別扱いで、つなぎ資金をすぐ融資してもらえる”みたいなイメージに思えるけど…。

ところが実際は、そうではないんです。「窓口に駆け込んで、すぐ借りれる」といったものではありません。

「緊急小口融資」は審査に5日ほど掛かる

生活福祉資金貸付制度の「緊急小口融資」は、緊急といっても、審査に5日ほど掛かるとされています。

また条件についても

- 低所得者世帯、障碍者世帯、高齢者世帯のいずれかに当てはまること

- 他の公的支援などが利用できないこと

- 一時的な支援によって、生活の自立ができると認められること

- 生活保護を受けていないこと

- 借金がないこと

- 生活状況が確認できること

- 生活困窮者自立支援制度による支援を合わせて受けること

…といった、さまざまな条件があります。[1]

普通の借金より、いろいろな審査項目がありそうですね…。だから審査に5日も掛かっちゃうのかな。

「臨時特例つなぎ融資」は、“他の制度による支援がはじまるまで”のつなぎ

「臨時特例つなぎ融資」も、ネットを通して広く知られるようになってきた、貧困支援制度の一つです。ただし、こちらもイメージと違って、「窓口に駆け込んですぐ」という融資ではありません。

臨時特例つなぎ融資の対象(条件)は、次のようになっています。

貸付対象

住居のない離職者であって、次のいずれの条件にも該当する方

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること出典:臨時特例つなぎ資金貸付制度|厚生労働省 (2020/03/06閲覧)

臨時特例つなぎ融資は、

「仕事を失って生活に困っており、他の公的支援の審査に通っているが、“受給が始まるまでのつなぎ資金”で困っている人」

という、かなりピンポイントな人が対象になっています。

いろいろ複雑だけど…じゃあ、「給料日までの生活費のつなぎに、お金を借りたい」みたいな人はダメってこと?

その場合は無理でしょうね。失業してないですし…。

想像してた「つなぎ融資」とぜんぜん違うなあ…

金融ブラックリストはNG?借金があると、支援を受けるのも難しくなる

ほかにも、生活福祉資金貸付の審査に落ちてしまう原因として、“借金があること”や“ブラックリスト(滞納がある人)”があります。「多額の借金がある世帯は利用できない」ともなっているからです。

それじゃ、借金返済に困っている人は、生活福祉資金貸付も利用できないんですか!?

今のところ、そういうルールになっていますからね…。それにこの問題、生活福祉資金貸付だけじゃないんですよ。

借金があると、生活保護など他の公的支援も、受けるのが難しくなってしまうんです。

暮らしに困った人の自立を助ける公的支援は、生活保護、住宅確保給付金、ひとり親家庭自立支援給付金など、さまざまな制度があります。しかし、どの支援制度も、借金があると審査に通るのが難しくなってしまいます。

この問題については、次の記事でも詳しく扱っていきます。

生活がほんとうに厳しくなる前に、借金を整理することが重要

借金があると、生活が苦しくなっても、公的支援を受けるのも難しいなんて…。それじゃあ、返済に困って生活がつらい場合、どうすればいいの?

借金返済で生活がつらい場合、「借金を解決する手続き」を利用しましょう。

債務整理といって、返済を減らしたり、免除できる手続きがあるんですよ!

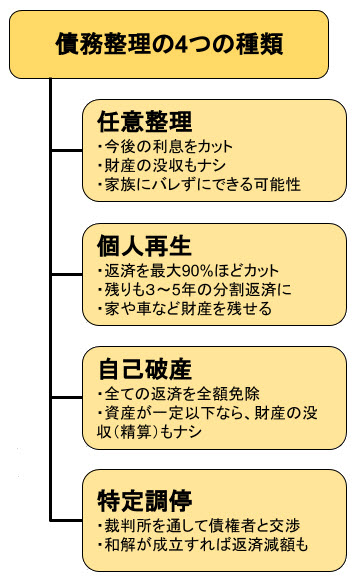

債務整理は、返済に困った人の生活を立て直すための手続きです。「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。

こうした債務整理を行って、借金を整理しておくことは、いざという時に公的支援を受けるためにも重要です。

早めに債務整理で借金を解決すれば、公的支援のお世話にならなくても、生活を立て直せるケースもあります。

借金があって生活が苦しい、このままだと暮らせなくなるかもしれない…。そんな不安がある方は、債務整理の検討を早めに行っておきましょう。

役所や公的機関に助けてもらうのは、自分一人では難しい

それにしても…生活福祉資金貸付の説明を見ていて思ったんですけど、本当に仕組みが複雑ですね。正直、ちょっとよくわからない…。

確かに、一般の方がスッと理解して、スムーズに利用できる手続きではありませんよね。生活福祉資金だけでなく、生活保護など、ほかの支援制度も同じような問題を抱えています。

「暮らしが苦しくても、いざとなったら、国に助けてもらおう」…と考えていても、いざ助けが必要になると、そう簡単にはいかないのが現実です。

- 支援制度そのものが非常に多い

- それぞれの制度によって、対象者(利用条件・審査条件)が異なる

- 各制度の実施主体も異なる

…このような複雑さがあるためです。

たとえば、失業保険ならハローワーク、生活保護なら福祉事務所、生活福祉資金貸付なら社会福祉協議会…と、それぞれ実施主体が違います。

いくつもある相談窓口、タライ回しにならない?自分一人で活用するのは困難

ハローワーク、福祉事務所、社会福祉協議会…制度によって、担当が違うんですね。支援内容も違うし、条件も違うし…たくさんあって混乱しそう。

この問題は、国もしっかりと認識しています。これを解決するために、包括的な支援制度として、「生活困窮者自立支援制度」が作られました。

働きたくても仕事がない、家族の介護のために仕事ができない、再就職に失敗して雇用保険が切れた、あるいは、社会に出るのが怖くなった……。さまざまな困難の中で生活に困窮している人に包括的な支援を行う「生活困窮者自立支援制度」が平成27年4月から始まりました。

(…中略…)

一人で悩まず、まずはお住まいの都道府県や市町村に、相談窓口についてお問い合わせください

出典:様々な事情で暮らしにお困りの方のための相談窓口ができます!|暮らしに役立つ情報|政府広報オンライン

(2020/02/06閲覧)

生活困窮者自立支援制度は、借金や生活費だけでなく、さまざまな暮らしの困難を抱えた方を、総合的に支援する枠組みです。人それぞれの事情に応じて、利用できる制度を紹介したり、自立支援プログラムを組んだり…といった支援内容だとされています。

じゃあ、この「生活困窮者自立支援制度」の窓口にいけば大丈夫そうですね。相談窓口はどこなんですか?

生活困窮者自立支援制度の窓口については、「地域の自治体にご相談下さい」となっています。専用の相談窓口はなさそうですね。

うーん、結局わかるような、わからないような…。なんとなく不安かも。結局、タライ回しになるんじゃない?

しっかり活用できれば頼もしい制度なのですが、まだまだ課題も多いのかもしれませんね。

生活保護や生活福祉資金貸付など、公的支援の仕組みは、とても複雑です。この複雑で難解なルールを、自分ひとりで勉強して、支援を取りつけていくのは、とても大変です。

そこで、「暮らしに困った。役所や公的機関に助けて欲しい。」という時は、まずは身近な専門家に相談してみましょう。

■地域の民生委員

民生委員は、厚生労働大臣の嘱託を受けて活動する、慈善活動のボランティアです。大正6年に創設された「済世顧問制度」を元としており、100年以上の歴史があります。

■地域の支援NPO団体

NPO法人は、民間の非営利活動団体です。NPOの活動分野は多岐にわたりますが、貧困支援に取り組んでいる団体も数多くあります。

■弁護士・司法書士

弁護士や司法書士も、公的支援の申請サポート、生活再建の相談、借金問題の解決など、さまざまな取り組みを行っています。本人にかわって代理人となり、借金減額などの手続きを行なうことも可能です。(司法書士の場合、簡裁代理認定が必要です)

借金問題の解決に強い弁護士・司法書士については、こちらの記事でも詳しくまとめています。

住民税非課税世帯という「貧困の定義」問題も

生活福祉資金貸付制度の貸付対象としては、「低所得世帯(住民税非課税程度)」という条件もあります。東京都23区の給与所得世帯の例を見てみましょう。

6 個人住民税の非課税

(1)所得割・均等割とも非課税(…中略…)

ウ 前年中の合計所得金額が区市町村の条例で定める額以下の方

〈東京23区内の場合〉

・同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)

+21万円以下

・同一生計配偶者及び扶養親族がいない場合

35万円以下(…中略…)

給与所得控除額の算出方法(速算表) 給与の収入金額 給与所得控除額 162万5,000円以下 65万円 162万5,000円超180万円以下 収入金額×40% 180万円超360万円以下 収入金額×30%+18万円 360万円超660万円以下 収入金額×20%+54万円 660万円超1,000万円以下 収入金額×10%+120万円 1,000万円超 220万円 出典:個人住民税 | 税金の種類 | 東京都主税局

(2020/02/06閲覧)

東京23区在住、給与所得者(サラリーマン、アルバイトなど)の場合、基礎控除、配偶者控除、給与所得控除などを合わせると…

- 一人暮らし、年収100万円以下で所得税非課税

- 夫婦二人暮らし、年収156万円以下で所得税非課税

となります。

逆に言えば、一人暮らしで年収100万円、二人暮らしで年収156万円を少しでも越えれば、低所得者ではない扱いになってしまうのです。生活福祉資金貸付制度の条件にも合わず、審査に通るのが難しくなるでしょう。

ところが、では東京23区で一人暮らし、年収101万円が「低所得者ではない」と言えるでしょうか。とても言えません。家賃5万円のワンルーム暮らしでも、家賃だけで年収の半分が消えます。

つまり、“住民税非課税=超が付くほど貧乏地獄”で、かつ借金もなく、金融ブラックリストでもない人しか、生活福祉資金貸付制度を利用できない…という事になってしまいます。

「生活福祉資金貸付制度が適切に運用されていないのでは?」という声は、弁護士会からもあがっています。

貸付けではなく、本来「給付」など貸付以外の方法で対応すべき者に対して、いたずらに貸付けがなされ、一方、真に貸付けが必要な者に対して、貸付けがなされていないという状況にある。

出典:生活福祉資金貸付の現状と課題及び - 日本弁護士連合会 (2020/02/06閲覧)

「住民税非課税」を貧困の定義にするのはおかしい…学術論文でも指摘が

この「住民税非課税世帯」という“貧困の条件”について、大きな問題があると指摘する声は、ほかにもあります。

「わが国における低所得者の定義をめぐって ~市町村民税非課税者等という基準の妥当性~」という学術論文があります。

この論文では、“低所得者の定義”が、「住民税非課税」を一定の基準としていることに対し、疑問が提示されています。

税制上の低所得者と実態上の低所得者は齟齬を来しており,この辺のことを理解しないと事実を見誤ることになる. 収入や所得はそれ自体,曖昧で不鮮明なところが多く,保護基準以下の低所得層の確認などは容易に行えるものでない.厚生労働省の示す市町村民税非課税者等は,あくまで課税をする場合の税制上の基準であり, この基準自体が貧困や低所得の内容をあらわすものではない。

出典:わが国における低所得者の定義をめぐって ~市町村民税非課税者等という基準の妥当性~

The Definition of People with Low Income in Japan: -Validity of the Criteria of “Persons Exempt from Municipal Taxes”- 小林 成隆,西川 義明※) Shigetaka KOBAYASHI, Yoshiaki NISHIKAWA

名古屋文理大学紀要 第10号(2010)

(2020/02/06閲覧)

「住民税非課税」というのは、あくまで税金の仕組みにおける基準です。住民税非課税世帯だから貧困で、住民税が発生している世帯なら貧困ではない…なんてことは、現実にはありません。

住民税は、とても暮らしていけないような低所得者に対しても発生する仕組みになっているからです。

「住民税非課税世帯」というくくりで、生活に困っているかどうかの線引きをしてしまい、必要な人に支援が届きにくい…。今後ともしっかり考えていきたい課題です。

生活福祉資金貸付は大切なセーフティネット…ただし、自分が使えるとは限らない

最後に、生活福祉資金貸付制度について調べた感想をまとめていきます。

生活に困った時に、福祉の窓口でお金を借りられる「生活福祉資金貸付制度」。これ自体は、とても大切なセーフティネットだと思います。

とくに、「生活保護に至ってしまう手前の段階で、暮らしに困った人を救い上げ、自立を助ける」という理念は、少子高齢化の進む現代において、絶対に欠かせないものでしょう。

しかし問題は、その基準や条件です。

・住民税非課税世帯という、絶対的貧困の世帯

・借金が無く、金融ブラックリストでもない

…数ある審査条件の中から、たった2つを取り上げるだけでも、「利用できる人がかなり限られるのでは」と思わざるを得ません。

素直な感想を言えば、大きな改善が必要なしくみだと思います。「いざとなっても、生活福祉資金貸付があるから大丈夫」と言うことは、残念ながら難しいでしょう。

いざという時に頼りたいセーフティ・ネットが、どうにも頼りない…。これは本当に大きな問題です。どうにも生活できなくなった時、助けてもらえない恐れがあるからです。

だからこそ、自分の暮らしは、自分で守らなければいけません。借金などの返済の悩みも、本当に生活が苦しくなってしまう前に、早めに解消していきたいですね。

借金問題の解決に強い弁護士・司法書士については、こちらの記事でも詳しくまとめています。

脚注、参考資料

- [1]生活福祉資金貸付制度 緊急小口融資のご案内 (2020/02/03閲覧)

- 生活福祉資金貸付制度 総合支援資金のご案内 P3 (2020/02/03閲覧)

- 生活保護制度|厚生労働省 (2020/02/03閲覧)