[PR]

この記事では、「債権回収会社に減額交渉や分割交渉をしたい」という方のために、知っておきたい情報をまとめていきます。

「債権回収会社から督促状が来ているけれど、返済できない。減額してほしい」

「一括返済の催告が来ているけれど、せめて分割にしてほしい」

「裁判になるのは避けたい。できれば交渉で解決したい」

といった方は、ぜひお読みください。

この記事を書いた、ライターの安田健次郎です。

債権回収会社は、仕組みも複雑で、交渉といっても簡単ではありません。ですが、返済を減額や分割にする方法はきちんとあります。この記事を読んで、必要な知識をぜひ身に着けていってください。

この記事の目的

この記事の目的は、「債権回収会社に減額交渉や分割交渉をしたい」という方のために、知っておくべき情報を、わかりやすくお届けすることです。

債権回収会社とは何なのか、なぜ督促が来るのか

交渉の前に確認するべきポイント

減額交渉や分割交渉をする方法

といった内容を、詳しく解説していきます。

債権回収会社から督促状が来るのは、どういう状況なのか

まずは、債権回収会社から督促が来るのは、どういった状況なのか解説していきましょう。

そもそも、債権回収会社に覚えがないし…なんで督促が来るんでしょう?

確かに、「身に覚えが無い」という人は多そうですね。なぜ督促が来るのか、かんたんに解説しておきましょう。

債権回収会社は、かんたんに言えば、未払金や滞納金の回収をするのが専門の企業です。[1]

他社から依頼を受けたり、債権(返済を受け取る権利)を買い取ったりして、督促を行います。

債権回収会社から督促が来る状況は、「もともと何かの返済や支払を滞納している」状況です。たとえば、こんな返済や支払で、困っていませんか?

- クレジットカード(リボ払い、分割払い、ボーナス払い)

- カードローン(銀行、しんきん、ろうきん等)

- 消費者金融からの借金

- 医療ローン

- 整形ローンやデンタルローンなど

- 店頭分割払いの返済(スマホの分割払いなど)

- 奨学金の返還

- 福祉貸付など、公的支援の返済

こうした返済や支払を滞っていると、債権回収会社から督促が来る場合があります。

なんの未払いや滞納もないのに、債権回収会社から督促が来る…ってことは無いんですね。

債権回収会社から届く郵便やハガキの例

債権回収会社の「督促」って、つまり取り立てのこと…?なんか怖そうな感じがするけど…。

債権回収会社の督促は、法律でしっかり規制されています(サービサー特措法第17条・18条)。なので、怖い取立てはありませんよ!

債権回収会社の行う督促は、郵便や電話、メール、SMSなどによる連絡となるのが一般的です。

ハガキや封筒など、郵便による督促の例を見てみましょう。

- 債権譲渡譲受通知

- ご入金のお願い

- 督促状

- 催告書

- 最終通告

- 法的手続き予告通知

このように、さまざまなハガキや封書での督促も一般的に行われています。

債権回収会社から督促が来る、3つの理由

それでは次に、なぜ債権回収会社から督促が来るのか、その理由を解説していきます。

債権回収会社なんてところ、利用した覚えがないのに…なぜ督促が来るんでしょう?

債権回収会社から督促が来る理由は、大きくわけて2つあります。「債権譲渡・債権譲受」「債権回収の受託」「集金代行」です。

債権譲渡と債権譲受

まずは、「債権譲渡」「債権譲受」について見ていきましょう。

たとえば、楽天カードの返済を滞納すると、「パルティール債権回収」から督促が来ることがあります。

え?楽天カードの滞納だから、楽天に返すものじゃないの?どうしてパルティール債権回収から?

この場合は債権、つまり返済を受け取る権利が、楽天から、パルティール債権回収に移動したためです。これを債権譲渡譲受と言います。

ということは、つまり…?

ようするに、「返済する相手が、債権回収会社に変わった」ということです。

債権管理回収の受託

続いて、債権管理回収の受託です。

債権管理回収の受託は、他の会社から、「未払金や滞納金の回収をかわりにやってください」とお願いを受けて、連絡などをすることです。

「債権管理回収の受託」が理由で、連絡が来ている場合は、債権は債権回収会社に移動していません。

集金代行

そして3つめが、集金代行です。

こちらは、先ほどの「債権回収回収の受託」とよく似ていますが、違いとしては、”特定金銭債権以外の債権も扱える”という特徴があります。

特定金銭債権って何のことですか?

債権回収会社が、法律で”扱って良い”とされている債権のことです。たとえば借金の回収などですね。

債権回収会社は、「特定金銭債権」とされるもの以外は、扱ってはいけない原則になっています。しかし、「集金代行」の許可を得た債権回収会社は、特定金銭債権以外の債権についても、集金代行を行うことができます。

うーん、難しい言葉ばっかりで、よくわかんないです…

まあ、督促や連絡を受ける私たちとしては、「集金代行」と「債権管理回収の受託」の違いは、あまり意識しなくて大丈夫です。

大切なのは、債権回収会社から連絡が来ても、交渉相手が債権回収会社だとは限らない、ということです。[4]

債権回収会社に減額交渉できる?その前に確認しておくべき事実

それでは、「債権回収会社に減額交渉できるのか」を解説していきましょう。ですが、その前に確認するべき事実があります。

しっかりと事実確認をしないと、交渉相手を間違えてしまったり、払わなくて良いはずのお金を払うことになったり…と、さまざまなデメリットがあります。裁判になる恐れもあるので、まずシッカリと確認していきましょう。

交渉の前に確認しておくべきポイントは、次の3つです。

交渉相手は誰(どの企業)なのか

返済が時効にかかっていないか

裁判になった場合の準備はできているか?

ひとつひとつ、順番に解説していきます。

「確認できない」

「わからない」

「忘れてしまった…」

など、困った場合は、無理をせずに、返済トラブル解決に強い弁護士・司法書士に相談してみましょう。

次のページで、相談に費用のかからない弁護士・司法書士をまとめていますよ!

交渉相手は誰(どの企業)なのか

「債権回収会社から督促が来た」という状況でも、“減額や分割の交渉相手”は、債権回収会社だとは限りません。

先ほど、「債権譲渡譲受」と「集金代行」「債権管理回収の受託」の話がありましたよね。債権回収会社から督促が来る理由には、「債権譲渡譲受」と「集金代行」「債権管理回収の受託」の3つのパターンがあります。

そして債権譲渡譲受の場合は、債権は債権回収会社に移動しています。しかし、それ以外の場合、債権は移動していません。

…ってことは、えーっと…?

つまり、「債権回収会社から督促が来た」という状況でも、その手続きによって、交渉の相手も変わってくるんです。

「債権譲渡譲受」により、債権回収会社から督促を受けている場合は、減額交渉・分割交渉の相手は「債権回収会社」になります。

「集金代行」により、債権回収会社から督促を受けている場合は、減額交渉・分割交渉の相手は「もともとの支払い先」となります。

それじゃあ、「債権譲渡譲受」なのか、そうじゃないのかを、まず確認しないと、交渉相手もわからないってことですね。

その通りです。債権譲渡譲受の場合は、

- 債権譲渡のお知らせ

- 債権譲渡譲受通知

など、何らかの形で通知が来ているはずですから、それを見て確認すると良いでしょう。

でも、取り立ての郵便なんて、いちいち見てないし…そんな書類が来たかどうかも忘れちゃいました…。

そうした場合は、あわてずに、借金トラブル解決に強い弁護士・司法書士に相談してみましょう!

債権が時効にかかっていないか?

もうひとつ、絶対に確認しておきたいのが、「債権が時効にかかっていないか」という点です。

借金などの返済、クレジットカードのリボ払い、商品などの分割払い…どれも「お金を払う約束=債務」ですが、これには時効があります(債務の消滅時効/民法第七章 債権法)。[2]

時効を過ぎた返済は、「消滅時効の援用」という手続きをおこなえば、返済義務を消滅させることができます。

つまり、時効を過ぎた返済なら、返さなくていいってことですね!

そうですね。ただ、待っていれば勝手に時効が成立するわけではありません。「消滅時効の援用」、いわゆる「時効援用」をする必要があります。

もしも返済が時効にかかっていれば、「減額交渉」や「分割交渉」ではなく、時効援用をして、返済義務を消滅させる方法もあります。

つまり、時効にかかっているかどうかで、減額交渉や分割交渉をするべきかどうかも違ってきます。

時効にかかっていた場合は、減額交渉もしないほうがいいんですか?

はい。時効にかかっている場合は、交渉はしないほうが良いでしょう。というのも、交渉のやりとりの中で「債務承認」が発生して、結果、時効援用ができなくなってしまう恐れがあるためです。

債務承認とは何なのか、詳しくは以下の記事で解説していきます。

つまり、債権回収会社と交渉する前に、「時効かどうか」を調べたほうがいいんですね。それって、どうすれば確認できるんですか?

時効かどうか、いつ時効になるのか、無料で確認してくれる弁護士や司法書士もいますよ!

時効援用は、法律(民法第七章 債権法)で定められた仕組みです。法律専門家である、弁護士や司法書士に相談すると良いでしょう。

返済が時効になっているか、無料で調べてもらえる弁護士・司法書士もいます。相談窓口を次の記事でご紹介していきます。

裁判になった場合の準備はできているか?

債権回収会社と交渉する前に、「訴訟になった場合の準備」も検討しておきましょう。

万が一の訴訟準備は、「自分で交渉したい」という場合はかならず必要です。

弁護士や司法書士を通した交渉や、手続きによる減額・分割(債務整理)なら、裁判になる心配はほとんどありません。

一方で、「自分で交渉しよう」という場合は、話し合いがこじれて、裁判になったり、支払督促などの法的措置に踏み切られてしまう恐れもあります。そのため、自分で交渉する場合は、訴訟準備も考えておく必要があります。

裁判になるかも…って考えると、ちょっと怖いなあ。裁判にならずに済む方法はないんですか?

弁護士や司法書士をとおして、「債務整理」を行えば、裁判になる心配はほとんどありませんよ!

減額交渉や分割交渉を、債務整理で行う方法

それでは、債権回収会社に対して減額交渉や分割交渉を行う方法を、解説していきます。

もっとも確実性が高いのは、弁護士や司法書士を通して、「債務整理」により減額・分割を行うことでしょう。

「債務整理」って、さっきも出てきましたね。どんな方法なんですか?

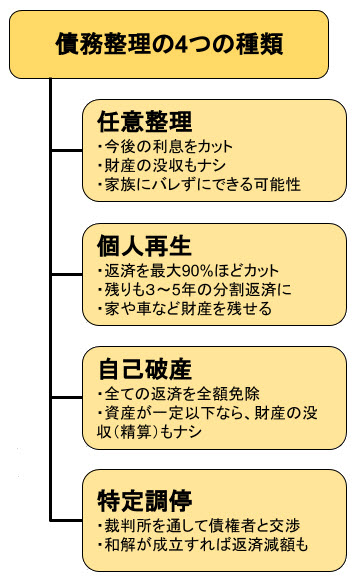

債務整理とは、返済の減額や分割を決めるための、正式な手続きです。「任意整理」「個人再生」「自己破産」「特定調停」といった方法があります。

返済を分割にしたい、減額したい…といった場合は、「任意整理」や「個人再生」が適していそうですね。

任意整理

利息カットなどで返済を減額し、残りを分割払いにする手続きです。「分割交渉や減額交渉を、弁護士・司法書士がかわりにやってくれる手続き」と考えると、イメージしやすくなります。

個人再生

すべての返済を1/3~1/5程度に減額し、残りを分割返済にする手続きです。

裁判所などの基準にもとづき、弁護士や司法書士が債権者と話し合い、減額や分割を決めていきます。

ほかにも、全ての返済を免除できる「自己破産」や、裁判所の調停員を介して交渉する「特定調停」といった方法があります。

債務整理による減額交渉・分割交渉…弁護士や司法書士を入れるメリット

弁護士や司法書士を入れて、債務整理で返済分割・減額交渉をまとめるメリットを、簡単にまとめていきます。

①すべての取り立てと返済が、最短即日でストップする

これは法律の決まりによる効力です。弁護士や司法書士が入ると、すべての取り立てや返済が、最短でその日のうちにストップします。

債権回収会社の場合は、「債権管理回収業に関する特別措置法」第18条で定められています。

【債権管理回収業に関する特別措置法第18条第8項】

債権回収会社は,債務者等が特定金銭債権に係る債務の処理を弁護士又は弁護士法人に委託し,又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において,その旨の通知があったときは,正当な理由がないのに,債務者等に対し,訪問し又は電話をかけて,当該債務を弁済することを要求してはならない。

②裁判での争いになる可能性が低くなる

弁護士・司法書士が入ると、債権者は、訴訟などの法的措置を見送るのが通例です。すでに訴訟準備などが進められている場合でも、裁判での争いにならずに解決できる可能性があります。

③経験豊富な弁護士・司法書士なら、交渉のノウハウも知っている

解決実績が豊富な弁護士・司法書士なら、債権者ごとの違いや、「この業者は、どういう条件なら話をまとめやすいか」といった相手方の傾向などを、経験的なノウハウとして把握しています。経験が豊富なので、それだけ交渉をまとめやすいと言えるでしょう。[3]

④時効になっていた場合、「時効援用」で返済義務を消滅できる

弁護士や司法書士なら、減額交渉・分割交渉に入るまえに、「返済が時効になっていないか」を調べることができます。そして、もしも時効になっていたら、「消滅時効の援用」を行って、返済をゼロ円に帳消しにできるでしょう。

こうしたメリットは、弁護士・司法書士ならではのポイントです。

裁判になるリスクを回避し、スムーズに減額交渉・分割交渉をまとめるためにも、弁護士や司法書士を通した「債務整理」を検討してみましょう。

債務整理にメリットがたくさんあるのは、わかりました!でも、やるべきかどうか、すぐに決めるのは、気持ちの問題もあって難しいなぁ…。

もちろん、大切なことですから、あわてて決めてしまうのは良くありません。

ですが、「債務整理するべきか」を判断するためにも、弁護士や司法書士への相談だけは行っておきましょう。

法律専門家の診断を受けずに、自分ひとりで悩んでいても、答えは出ないものです。まずは相談をして、アドバイスをもらうことが大切です。

次の記事で、こうした債務整理などの返済減額・免除に強い弁護士・司法書士の、無料相談窓口をまとめています。「債務整理するべきか」の判断などに、ぜひお役立てください。

それでも自分で交渉したい!弁護士・司法書士に頼らない交渉方法はある?

ここまでの説明を見ていると、弁護士や司法書士に入ってもらって、「債務整理」で減額交渉するほうがメリットが大きいかな…と思うんだけど…。でも、弁護士や司法書士に頼らずに、自分で交渉する方法はないんですか?

そうですね…完全に誰にも頼らずに、自分ひとりで交渉となると、ちょっと現実的ではないかと思います。

「債権回収会社に対して、自分で交渉して減額や分割の話し合いをまとめる」というのは、ハッキリ言ってお勧めはできません。

交渉しているつもりが、相手を怒らせてしまい、裁判に訴えられてしまった

もう時効を過ぎていた返済だったのに、そのことに気が付かず、債務承認をしてしまい、時効援用ができなくなった

無理のある分割返済計画で話がまとまってしまい、結局また返済できなくなり、裁判沙汰になってしまった

交渉をしている間も督促が止まらず、メンタルを崩してしまい、仕事もできなくなってしまった

…など、自分で交渉することには、さまざまなリスクが伴います。

弁護士や司法書士のサポートを受けていれば、こうしたリスクは避けることが可能です。

自分で交渉する…ということは、「避けられるリスクを、あえて抱え込む」ということでもあります。

やっぱり、弁護士や司法書士に入ってもらったほうが良いんですね。でも、費用のことが心配で…。弁護士費用なんて、何十万円もして、ものすごく高いんでしょ?そんなの払えないし…。

費用のことなら、心配ありませんよ!

債務整理の初期費用無料

まずは生活を立て直してから、無理なく費用を分割払い

…といった取り組みをしている弁護士・司法書士も大勢います。

そもそも、返済や支払に悩んでいる方は、弁護士費用や司法書士費用を負担することも、難しいのが当たり前です。そのことは、弁護士や司法書士もよく知っています。

だからこそ、「費用の心配をせずに、返済の悩みを解決できる」ように、初期費用無料や、後払い・分割OKといった仕組みを取り入れている弁護士・司法書士もいます。

「お金がないから、返済の悩みを解決できない」なんて事にならないよう、弁護士や司法書士が、しっかりと取り組んでいます。

心配せずに、まずは無料の相談だけでも利用してみましょう!

脚注、参考資料

- [1]法務省:債権回収会社(サービサー)制度 -債権管理回収業に関する特別措置法- (2020/02/24閲覧)

- [2]法務省:民法の一部を改正する法律(債権法改正)について (2020/02/24閲覧)

- [3]自己破産と借金整理を考えたら読む本 弁護士法人ベリーベスト法律事務所 (日本実業出版社 2016) ISBN978-4-534-05424-1

- [4]「債権管理回収業の業務運営に関する自主規制規則」第66条 (2020/03/06閲覧)

- 債権回収会社の審査・監督に関する事務ガイドライン 法務省大臣官房司法法制部審査監督課 平成22年7月1日改正 (2020/03/06閲覧)