[PR]

今回は、フリーランスや個人経営、個人事業主の債務整理(借金減額・免除)と事業再建について、解説していきます。

「個人事業主やフリーランスでも、債務整理はできるの?」

「債務整理をしても、その後の事業は続けられる?」

「従業員や取引先に迷惑を掛けずに、経営を立て直せる?」

そんな疑問にお答えしていきます。

この記事を書いた、安田健次郎です。何を隠そう、私自身もフリーランス。いざという時に、自分は債務整理できるのか、その後の生活や仕事はどうなるのか…と、当事者の立場から解説していきます。

この記事の目的

この記事の目的は、フリーランス、個人経営店など、個人事業主の債務整理について、実際に役立つ情報をお届けすることです。

この記事で扱う「個人事業主」は、法人ではなく、個人で事業を行っている人になります。例として、次のような人になります。

- 個人で経営している飲食店や雑貨店、小売店、ヘアサロン、ネイルサロン、クリニック、ライブハウスなど

- 個人で仕事を請け負っている、ライター、デザイナー、プログラマー、アーティスト、クリエイターなど

こうした立場にある場合、

借金などを減額・免除する「債務整理」は行えるのか

債務整理後も事業が継続できるのか

…等、具体的な視点から解説を行っていきます。

事業やお店を続けられず、破産をご検討中の方のために、役立つ情報を次のページでまとめています。

私たち個人事業の債務整理はどうすればいいの?

個人経営やフリーランスといえども、事業のために、ある程度の負債があるのは珍しいことではありません。

しかし、もしも急に仕事が無くなってしまったり、見込んでいた売り上げが無くなってしまったら、あっという間に返済不能のリスクが生じてしまいます。

「もしも返済が難しくなったら…」

そう思って調べてみても、個人事業主やフリーランスのための債務整理については、ピンとくる情報が出てこないことも。

「中小企業の民事再生や経営再建」とかは、いろんな解説が出てくるんですけど、フリーランスの僕にとっては、なかなか「これだ」って情報が見つからないんですよね。

確かにそうですよね。

「M&A(企業買収)も含めた事業再建策」と言われても、そんな事業規模ではありませんし…。日本政策金融公庫の中小企業支援を見ても、数億円単位の融資の話だったりとかで、やはり「ウチはそんな規模じゃない…」となってしまいます。

かといって、普通の債務整理を見ても、サラリーマンや主婦向けの話ばっかりで…。僕らフリーランスとか、個人でお店をやってる人は、どうしたらいいんでしょう?

個人経営のお店やフリーランスは、「法人ではない」けれども、「給与所得者でもない」という立場です。

そのため、法人向けの企業再生は当てはまらず、かといって普通の人の債務整理(借金解決)も、あまりピンと来ないことも。

個人経営やフリーランスの私たちは、いざ「払えない・返せない」となった時に、どうすれば良いのでしょうか。

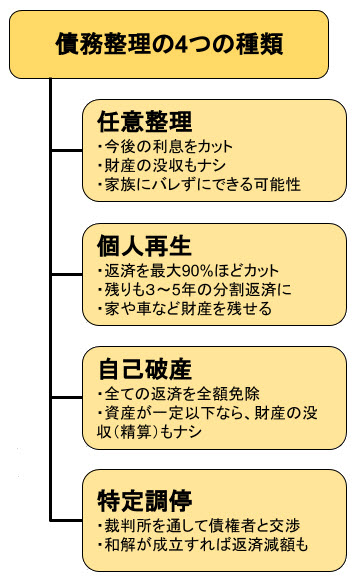

任意整理や個人再生、自己破産などの債務整理が利用できる

まずは原則から確認していきましょう。

個人事業主やフリーランスでも、基本的には、「債務整理」が利用できます。

債務整理は、借入金などの返済や支払を減額・免除できる手続きです。

債務整理には、「任意整理」「個人再生」「特定調停」「自己破産」の4つの種類があります。

こうした手続きは、個人経営店やフリーランス、個人事業主でも利用することが可能です。

債務整理=サラ金の借金だけではありません

債務整理っていう手続きがあるのは、何となく知ってますよ!でも、これってサラ金の減額とか、過払い金を取り戻す…とかでしょ?個人事業の立て直しには使えないんじゃないの?

いいえ、債務整理の対象は、消費者金融(いわゆるサラ金)に限った話ではありません。クレジットカードや住宅ローン、自動車ローンなどをはじめ、事業性資金の借入でも、債務整理は可能となっています。

債務整理で減額できるのは、サラ金だけじゃないんですね!

はい。たとえば、「事業用のクレジットカードとキャッシングの融資枠を持っている」という人も多いかと思いますが…。そうした借入金の返済についても、債務整理で減額・免除できる可能性があります。

個人事業主などのために作られた、「小規模個人再生」という手続きも

債務整理のなかには、個人事業主のために作られた「小規模個人再生」という手続きもあります。

弁護士による解説を見てみましょう。

小規模個人再生であれば,個人事業主・自営業者の方でも,個人再生を利用することが可能です。

そもそも小規模個人再生は,小規模な個人事業者や自営業者の方を対象として設けられた個人再生手続ですから,利用が可能となることは当然と言えば当然でしょう。

出典:個人事業主・自営業者でも個人再生を利用できるか? | 債務整理・過払い金ネット相談室 (2020/03/04閲覧)

「小規模個人再生」は、債務整理のひとつ、個人再生の中の一種類です。

個人再生は、すべての返済を1/3~最大1/10程度に圧縮し、残りを3~5年の分割払いにする手続き。月々およそ3万円ほどに返済額を絞ることも可能です。

大幅な減額ができる制度ですが、一方で、減額後の返済はする必要があります。そのため、ある程度は安定した収入が必要とされています。

安定した収入って言われても…ただでさえ不安定なフリーランスで、経営が悪化してるのに、それでも個人再生が利用できるの?

はい。小規模個人再生は、まさにそうした個人事業主のために作られた制度です(※)

「返済の大幅減額を認めるので、仕事を立て直してくださいね」…という制度なんですよ!

※小規模個人再生は、給与所得者でも利用可能となっています。

いざという時に備えて、今のうちに相談を

”個人事業主でも、返済を減らせる手段がある”ってことはわかったけど…。急に債務整理なんて言われても、まだ不安があるなぁ。そこまでする必要あるのかな?

確かに、「すぐに債務整理をしましょう」という話ではないんです。実際に債務整理が必要な状況かどうかは、人それぞれ違います。

大切なのは、

今、自分にとって債務整理が必要なのかどうか、客観的に診断してもらうこと

「債務整理という方法がある」と知っておき、知識を備えておくこと

この二つです。

そのためにも、債務整理に詳しい弁護士・司法書士などの無料相談を活用しましょう。

自分では「まだ大丈夫」と思っていても、本当はもう危険な状態にあるかもしれません。そうした場合に、判断を間違えないためにも、早めに相談することが大切です。

それに、今すぐ債務整理が必要じゃなくても、「いざとなった時、自分はどうすれば良いのか」わかっていたほうが安心ってことですね。

その通りです!いざという時は、日ごろの備えがモノを言いますからね。

いざ「払えない、督促状が来た、裁判に訴えられた」…となってから、どうすれば良いのか慌ててしまうより、今のうちに詳しい対処方法を知っておいたほうが安全です。

そうした”対策”を備えておくためにも、少しでも返済や支払に不安があれば、債務整理について相談を行っておきましょう。

債務問題が解決しても、その後の事業や仕事はどうなる?

個人事業やフリーランス、個人経営店などの場合、債務整理で

返済が解消できたからといって、それで解決とは限りません。

「その後の事業はどうなるのか?」

「仕事やお店は続けられるのか?」

「従業員はどうなるのか?」

「取引先に取引を継続してもらえるか?」

…など、不安はまだ山ほどあります。

こうした疑問について、一つ一つ考えていきましょう。

債務整理っていうと、要するに破産とか、倒産のことですよね?そしたら事業も畳んで、家族もバラバラになって…みたいな感じになっちゃいそうで…。

ドラマや映画に出てくる、「事業で失敗した元社長」みたいなイメージですよね。ですが実際には、あんな風に「何もかもオシマイ」になるワケではありません。それどころか、債務整理は「事業再建」の第一歩でもあるんですよ!

このことは、債務整理に関係する「破産法」「民事再生法」の条文でも、しっかりと明記されています。

【破産法 第1条】

この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【民事再生法 第1条】

この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

- 「債務者について経済生活の再生の機会の確保を図る」

- 「当該債務者の事業又は経済生活の再生を図る」

…と、『再生』するのが目的だと、しっかりと法律に明記されています。

債務整理=廃業とは限らない!事業継続が返済減額のカギになることも

債務整理は、「事業を廃業すること」ではありません。むしろ逆に「事業を続けること」が、返済減額を決めるカギとなる場合もあります。

たとえば「小規模個人再生」では、「将来にわたり継続的に収入を得る見込みがあること」が条件の一つとなっていますが、これは言い換えれば、「今後も事業を続けて、売り上げを上げていくこと」とも言えるでしょう。

A 小規模個人再生手続

主に,個人商店主や小規模の事業を営んでいる人などを対象とした手続です。

利用するためには,次の条件がそろっていることが必要です。

- 借金などの総額(住宅ローンを除く)が5000万円以下であること

- 将来にわたり継続的に収入を得る見込みがあること

出典:個人再生手続利用にあたって | 裁判所 (2020/03/05閲覧)

このように、「債務整理=廃業」ではなく、逆に「その後も事業をしっかりと続けること」が期待される手続きもあります。

「返済を減額する」というのは、言い換えれば、「減額後の返済はきちんと行う」ということです。ですから、「ここまで減額すれば、あとは返済可能である」という、今後の返済能力の見込みが必要になります。そのためにも、会社を畳むのではなく、むしろ続けていくことが期待されるケースもあります。

債務整理は、会社や仕事をつぶす手続きではありません。そのため、減額後の返済などを含めた計画も、「再生計画」と呼ばれたりします。

従業員はどうなる?取引先との関係は?

個人経営の事業でも、従業員を雇っている所もありますよね。また、取引先との関係も大切です。こうした従業員や取引先との関係は、債務整理をすると、どんな影響が出るのでしょうか。

債務整理をしたら、取引先から信頼を失って、仕事が無くなったりしない?スタッフにも迷惑を掛けちゃわないかな…?

法律上は、特にこれといった決まりはありませんが…。従業員や取引先など、債務整理後の関係がどうなるかは、「しっかりと説明できるか」に掛かっていると思いますよ。

個人事業主が債務整理をした場合、「取引を切らないといけない」とか、「従業員を解雇しないといけない」といった決まりは、特にありません。

また、減額後の返済計画(=再生計画)の実現性を考えると、雇用も取引も、これまでと同じように継続できるほうが、債権者にとっても望ましくなる場合もあるでしょう。

しかし現実問題としては、「お客様の信頼を失ってしまうのではないか」「従業員が離れてしまうのではないか」など、心配が生じるのは当然です。

「こういう計画で、しっかりと事業を立て直していくから、今後ともどうか信頼してほしい、力を貸してほしい」と、しっかりと説明できることが、まず何よりも大切ではないかと思います。

きちんと事情を話して、今後の再生計画も具体的に説明し、理解を得ることが大切です。そのためにも、信頼できるアドバイザーをつけたり、専門家のサポートを受けることが大切です。

債務整理後の立て直しも!個人事業主の事業再生でも頼れる相談窓口や公的機関

債務整理や、その後の事業の立て直しは、個人事業主の事業再生にも重要なポイントです。

債務整理後の事業再建に向けて、相談できる公的機関や支援について、いくつかご紹介します。

日本政策金融公庫

日本政策金融公庫は、中小企業や小規模事業者・個人事業者などを支援するために、国の予算と法律にもとづいて運営されている政策金融機関です。

さまざまな融資プランがありますが、例として、次のようなものが挙げられます。

- 国民生活事業-セーフティネット貸付

- 事業再生支援金

※利用には、債務整理(民事再生)による再生計画が認可されている必要があります。

■日本政策金融公庫 個人事業主向けの相談方法

個人事業主(個人経営・フリーランス)の方の相談方法については、以下のページで解説されています。

よろず支援拠点

よろず支援拠点は、「小規模企業振興基本法」などに基づき、国が設置した、中小・個人事業主などの経営相談センターです。無料で何度でも相談できます。

悩みのない、中小企業なんてない。だから、よろず支援拠点がある。

中小企業、小規模事業者の皆様にとって、経営上の悩みはつきもの。

その悩みは、売上げを伸ばしたいというものから商品開発、後継者がいないという悩みまで多岐にわたります。

「よろず支援拠点」は中小企業、小規模事業者の皆様からの、経営上のあらゆるご相談にお応えするために、

国が全国に設置した無料の経営相談所です。出典:よろず支援拠点とは | よろず支援拠点全国本部 (2020/03/05閲覧)

こういう所があるんですね!知らなかった…。小さなお店や工場だけじゃなくて、フリーランスに対する支援事例もあるんですね。

■よろず支援拠点 全国の相談窓口(支援拠点)一覧

よろず支援拠点は、各都道府県に相談窓口(支援拠点)が設置されています。詳しくは次のページからご覧ください。

債務整理と公的支援で、フリーランスや個人経営でも「事業再建」は不可能ではない!

「もしも事業が立ち行かなくなったら…」

「売り上げが急に立たなくなったら…」

個人経営やフリーランスなど、個人事業主のこうした心配について、いざという時の「債務整理」と公的支援の情報をお届けしました。

個人経営店やフリーランスだと、つい、「いざとなっても、自分は助けてもらえない」と思ってしまいがち。ですが、ご紹介した「債務整理」で負債を整理し、日本政策公庫や「よろず支援拠点」などの支援を受けていけば、事業再建も十分に可能性があるでしょう。

日本政策金融公庫のセーフティネット融資のうち、一部には「債務整理(個人再生)で再生計画の認可を受けていること」が必要なものもあります。

実際に負債を抱えてお困りの方は、まずは債務整理について、弁護士や司法書士、法テラスなどに相談してみると良いでしょう。

こうした相談は、早め早めに行っておくことが肝心です。「大丈夫」「何とかなる」と思えているうちに、相談しておくことが大切。いざ本当に支払・返済が滞ってからでは、経営再建もとても大変になってしまいます。

とりわけ、ローンなどの返済は、いざ払えなくなると差し押さえ(強制執行)や訴訟など、法的トラブルになってしまいますからね。少しでも返済不安がある人は、早めに債務整理の相談を行っておきましょう。

債務整理に強い弁護士・司法書士の無料相談窓口を、次のページでご紹介しています。

「収入や売り上げが減ってしまった…このままではローンやクレジットなど、返済不能になるかもしれない」

そんな悩みを抱えている方は、個人事業主、個人経営店、フリーランス等でも、気軽に相談してみましょう。