[PR]

今や世界中で猛威を振るっている「新型コロナウイルス感染症」。経済や生活への影響も大きく、日本でも、休業要請と補償とのバランスをどうするか、日々さまざまな議論が続いています。

そんな中、法務省より、「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」という案内が発出されました。

「コロナの影響で収入が減って、借金やローンが返せない」

「コロナで売上が落ちてしまい、借金を払えない」

そんな場合の解決方法として、国の機関である法務省が、正式に発表している情報です。

そこで今回は、この法務省の発表をもとに、コロナの影響で借金やローンの返済が難しくなった場合、どんな解決方法があるのか、詳しく解説していきます。

まず最初に、新型コロナウイルス感染症(COVID-19)と日々戦ってくださる医療従事者の皆様に感謝申し上げます。この困難な状況を乗り越えるために、私たちも、できることを…と思い、この記事を執筆させて頂きました。

この記事の目的

この記事の目的は、法務省や裁判所などの公式情報をもとに、「新型コロナウイルス感染症による自粛等の影響で、借金返済が難しくなった」という場合の解決方法を解説し、社会経済の安定化に貢献することです。

※この記事の内容は、2020年4月12日午前6時の情報に基づいています。新型コロナウイルス感染症対策については、公的機関や専門家による情報をご覧ください。

この記事では、コロナウイルス等の影響により、借金やローン、クレジットカードなどの返済に困った場合の対応方法についてのみ解説していきます。

★新型コロナウイルス感染症の表記について

この記事では、読みやすさのため、「新型コロナウイルス感染症」を省略して「コロナ」と表記する場合があります。

以下、「コロナ」や「新型コロナ」等の表記は、SARS-CoV-2ウイルスによって引き起こされる感染症COVID-19を差すものとします。

コロナの影響で借金やローンが返せない…法務省案内の解決方法とは

新型コロナウイルスが広がるのを防ぐため、社会のさまざまな場面で、自粛が相次いでいます。

学校、飲食店、スポーツジム、ライブハウス、レジャー施設などのほか、さまざまな店舗や施設が休業しています。こうした店舗などで働く人たちや経営者の中には、

「収入がいきなり減ってしまって、借金やローンの支払いが厳しくなってしまった」

「仕事がなくなって、収入が途絶えてしまった」

「休業せざるを得ず、売り上げがゼロになってしまった」

…など、経済的に困難な状況におちいってしまった人も大勢います。

政府の緊急事態宣言にもとづく休業要請の範囲は、各自治体によって異なります[1]。しかし、こうした法的根拠のある休業要請とは別に、独自の判断で営業を自粛しているお店も多いようです。

僕の友達にも、バイト先のお店が営業自粛になって、先月から収入が無い…って困ってる人がいますよ。

突然の収入減・売上減で、借金やローン、クレジットカードなどの返済に困ってしまった…。そんな状況もたくさん生じているでしょう。

こうした時の解決方法として、法務省が正式に発表しているのが、「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」という資料です。

この資料では、裁判所を利用する、借金などの返済減額・免除の手続きについて解説されています。

借金を返さなくても良くなるってことですか?

全額免除の手続きもありますし、一部の返済を免除して、残りを分割払いにする…など、いくつかの種類があります。

法務省の案内する借金解決方法は、裁判所を通す手続き

まずは簡単に、法務省の資料に書いてある借金解決方法について解説しましょう。

法務省の資料「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」で挙げられているのは、

- 特定調停手続(特定調停)

- 再生手続(個人再生)

- 破産手続(自己破産)

この3つの裁判所を通す手続きです。

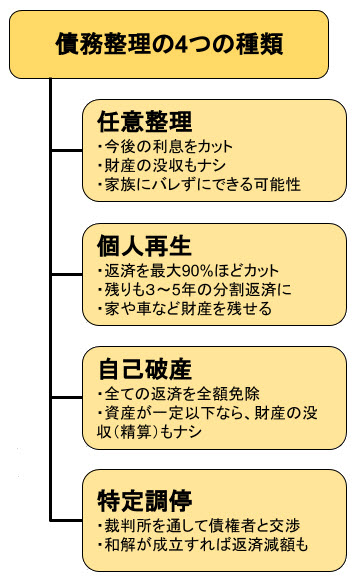

実はこれに加えて、裁判所を通さない「任意整理」という手続きもあります。まとめて「債務整理」と呼びます。

どの手続きも、借金の返済が楽になりそうですね!

ところで…どうして任意整理は、法務省の資料に載っていないんですか?

おそらくですが…。任意整理は、法務省の管轄ではないから、でしょうね。たんに「担当が違うから書いていない」だけだと思って大丈夫です。金融庁や裁判所の資料には、任意整理も含めて、ちゃんと載っていますよ。

出典:裁判所│個人の多重債務整理の各手続の概要 (2020/04/12閲覧)

裁判所を通さない「任意整理」にも、様々なメリットがある

法務省の発表には記載されている「個人再生」「特定調停」「自己破産」は、いずれも裁判所を通す手続きになります。

裁判所を通す手続きは融通が利かないことも

「自己破産」や「個人再生」は、全ての債権者を平等に扱う決まりがあるため、「特定の返済だけを整理する」といったことは、原則としてできません(偏波弁済の禁止 破産法162条1項1号など)。

もうひとつの「特定調停」は仕組み上、債務整理をする対象の返済(債務)を自由に選択できるとされていますが、債務整理の対象としない借金や支払いのぶんについても、月々の支払金額を裁判所に伝えなければなりません。[4]

その内容は債務整理をする債権者(相手企業)も知ることとなります。

そのため、

-あなた-「通勤に必要な車はローンを払い乗り続けたいけど、カードローンだけ債務整理したい」

-あなた-「何社からも借りているけれど、一つだけでも何とかなれば生活が楽になれるんだけれど…」

と希望しても、

-金融会社-「どうして、ウチだけが減額してあげなければならないんだ!」

と、債権者によっては不公平を理由に、交渉に応じないケースもあるのです。

このように、裁判所を通す手続きは、公平中立が原則なので、融通が利かないことがある点にも注意が必要です。

裁判所を通さない「任意整理」は、自由度が高い

しかし、任意整理は、裁判所を通さない私的な手続きのため、「特定の返済だけを整理できる」点では、特定調停よりも和解成立しやすいのが特徴です。

たとえば、「住宅ローンと自動車ローンは整理せずに、家と車を残して、内緒のカードローンだけこっそり減額する」といった交渉にも向いています。

「任意整理」なら家族に内緒で行える可能性も

一緒に暮らす家族にも知られずに、返済を減額し、秘密の借金を解消できた…。そんな事例もたくさんあります。

コロナで自粛続きで家にいることも多いから、内緒の借金がバレないか普段より余計に心配…なんて人もいますよね。この機会に、任意整理でコッソリ解決を検討してみるのも良いでしょう。

借金やローンなどの返済に困った…。そんな時の解決方法は、4つあります。

- 任意整理

- 特定調停手続(特定調停)

- 再生手続(個人再生)

- 破産手続(自己破産)

それぞれ、効果やメリット・デメリットに違いがあります。弁護士や司法書士など、法律専門家に相談して、自分に合った方法を判断してもらうことが大切です。

債務整理について詳しくは、次の記事で解説しています。

サラ金や銀行、カードローン以外に、クレジットカードや奨学金、債権回収会社からの督促も

ところで、この債務整理で減額や免除ができるのは、どんな借金だと思いますか?

「借金」っていったら、やっぱり消費者金融とか銀行のカードローンですよね。ATMとかで現金を借りれるイメージの…。

確かにそういうイメージはありますよね。ですが実は、債務整理で減額・免除できるのは、そうしたカードローンだけではないんです。

債務整理で減額・免除できるものは、正確には「金銭債務」といいます。金銭債務とは、平たく言えば、「お金を払う約束」のことです。

たとえば、クレジットカードのリボ払いも、「毎月、この金額のお金を払います」という約束。つまりこれも金銭債務であり、債務整理の対象になります。

こうしたことから、様々な返済や支払いが、債務整理で減額・免除できる可能性があります。

債務整理で解決が期待できるものの例

クレジットカードのショッピング利用

リボ払い、分割払い、ボーナス払い、一括払い…等。

クレジットカードのキャッシング利用

リボ払い、分割払い、ボーナス払い、一括払い…等。

銀行カードローンや、消費者金融などからの借入

信金ローンやろうきんローンなど、他の借入金も含みます。

住宅ローンや自動車ローン、学資(教育)ローンなど

奨学金の返還

デンタルローンや整形ローン、エステローンなど

メディカルローン(医療ローン)とも呼ばれます。

携帯電話・高額家電や楽器などの分割払い、着物ローンなど

買い物をして、分割払いで購入する契約です。

家賃保証会社や債権回収会社からの請求

その他の「お金を払う(返す)契約」全般

ただし、税金や年金、健康保険料などの公租公課は債務整理できません

こうした返済や支払で困ったら、「債務整理」で減額できないか検討してみましょう!

法務省の資料、「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」でも解説されている「債務整理」。

この方法では、ヤミ金などの違法金融から借りた借金は、解決できないため、注意が必要です。

- ヤミ金

- ソフト闇金

- 個人融資

- 給料ファクタリング

- ひととき融資

- LINEヤミ金

…こうした所から借りてしまった場合は、「ヤミ金解決に強い弁護士・司法書士」に相談しましょう。

だれが対象?条件は?コロナが原因と証明は必要なのか

続いて、この法務省による借金解決方法(=債務整理)の対象者について見ていきましょう。

法務省の資料だと、「新型コロナウイルスの影響により…」って書いてあるから、コロナの影響で収入や売上が減った人だけ…ですよね?

いえ、ところがそうじゃないんです。実は、法務省の資料に書かれている内容は、コロナ対策として特別に作られた制度ではありません。普段から利用されている、一般的な手続きなんです。

法務省が「新型コロナウイルス感染症の影響により借金等の返済が困難となった方へ」で挙げている『債務整理』。これは実は、コロナ対策として特別に作られたものではなく、以前からある手続きとなります。

個人再生(民事再生法)は1999年から、自己破産(破産法)は2004年から…といった風に、どの手続きも、何年も前から普通にあるものです。

債務整理はコロナ対策ではありませんから、「コロナが原因で」といった条件もありません。

「コロナが原因」と証明する必要ナシ!借金の理由を問われない方法も

債務整理は、特にコロナ対策の制度ではありません。ですから、コロナが原因で収入(または売上)が減った…等、証明も求められません。

そもそも、債務整理は「自己破産」以外は、理由を特に問われないんですよ。それどころか、今はまだ滞納などが無くても、「返せなくなりそう」というだけで可能な手続きもあります。

出典:手続対比一覧表(個人債務者) 裁判所 (2020/04/12閲覧)

「支払不能になるおそれ」…つまり「このままだと、返済が厳しくなりそう」というだけでも整理可能な手続きもあります。

こうした条件の細かい部分は、債務整理の4つの手続きによって、それぞれ異なります。また自己破産の場合、「免責不許可事由」があり、ギャンブルや浪費などの借金は原則として返済免除されない…となっています(破産法第252条第1項各号)

しかし実際には、自己破産であっても、「裁量免責」という制度があり、ギャンブルや浪費、投資の失敗などが理由でも、返済が免除されるケースも多くなっています。(破産法252条2項)

どんな理由や原因でも、返済を減額・免除できる可能性があります。「条件は?」と不安にならずに、まずは相談することが大切です。

主婦(主夫)やアルバイトでもOK!事業者や経営者も、一般個人も債務整理できる

債務整理は、コロナが原因じゃなくてもいいし、どんな理由の借金でも大丈夫…ってことですよね!でも、こういう手続きって、僕みたいなアルバイトの人には関係ないですよね…。

いえいえ。債務整理は、アルバイトやフリーター、非正規社員、主婦(主夫)の方でもできますよ!

借金の返済を減額・免除できる「債務整理」。この手続きは、企業や事業主・経営者だけが行うものではありません。

サラリーマン、公務員、主婦、フリーター、アルバイト・パート、派遣社員、自営業やフリーランス…など、どんな働き方の人でも、あるいは働いていない人でも、債務整理を行えます。

たとえば、主婦の方の自己破産について、当サイトでも詳しい記事を掲載しています。

年収や負債額の条件も特にナシ!ただし個人再生の場合は、継続した収入が必要に

コロナ対策の補償の話だと、月収が一定額減った世帯には30万円給付…とか、収入の条件があるみたいだけど、債務整理はそういうのは無いんですか?

債務整理には、年収がいくら…とか、負債額がどのくらい…といった条件はありませんよ!

債務整理は基本的に、年収や負債額(借金の金額)による条件もありません。

ただし、4つの債務整理のうち、「個人再生」については、『継続した収入があること』が条件となっています。

個人再生は、債務を1/3~1/10に減額し、分割で3~5年かけて返済していく形となります。そのため、減額後の返済ができるよう、継続した収入が必要となります。

安定継続した収入が必要、といっても、アルバイトやパート、個人事業主の収入も該当します。ですが、収入が1円も無い場合も、自己破産など、借金を免除できる可能性がありますよ。

債務整理の条件は、4つの手続きのうち、どれを使うかによって違います。たとえば、最もシンプルな「任意整理」や「特定調停」なら、『支払できなくなりそう』というだけで、滞納などが無くても、返済の減額や、分割の見直しができます。

コロナ対策の制度ではなく、ずっと以前からある

コロナが原因で収入が下がった…など証明する必要はありません。

一部の手続きを除いて、借金の理由などを問われない

自己破産のみ「免責不許可事由」がありますが、これも「裁量免責」で実際には返済免除が認められる可能性があります。

職業、年収や借金額の条件もない

ただし個人再生の場合のみ、安定した収入が必要です。安定収入とは、パート・アルバイトや自営業も含みます。

債務整理は、どこに相談すればいい?公的機関や法律専門家の窓口は

返済に困ったら、債務整理っていう手続きを利用すれば、返済を減らしたり、返さなくて良くなるんですよね?

はい。そのぐらい、ふんわりした理解で大丈夫ですよ!なにしろ難しい仕組みですからね。自分で全て理解しなくても、詳しい人に相談すれば良いんです。

なるほど!じゃあ、その詳しい人っていうのは誰ですか?

債務整理を扱っているのは、弁護士や司法書士です。公的機関ですと、法テラスなども相談を受け付けています。

法テラス・サポートダイヤル

法テラスは、さまざまな法律相談を行える国の機関です。「借金滞納で裁判所から通知が来た」という状態も、法的なトラブルになっているため、法テラスが相談窓口となります。

法テラスの専門オペレーターが相談内容に応じて、弁護士や司法書士を紹介します。その紹介された弁護士・司法書士に相談し、対応をお願いする形となるのが一般的です。

| 電話番号 | 0570-078-374 |

|---|---|

| 営業時間 | 平日9時~21時 土曜9時~17時 (祝日・年末年始を除く) |

| URL | https://www.houterasu.or.jp/ |

| 備考 | ※法律相談は、事前の予約が必要となります。 |

各地の公共機関などの相談窓口

業界団体や公共機関なども、借金相談の窓口を設けています。

借金解決を取り扱う弁護士・認定司法書士の無料相談窓口

返済トラブルなど、借金問題の解決(債務整理)に取り組んでいる弁護士や司法書士です。法テラスを通さずに、直接相談できます。実際に弁護士・司法書士に動いてもらうのも、早くなるでしょう。

| 利用方法 | WEBからメールまたは電話 |

|---|---|

| 受付時間 | 24時間対応あり |

| 受付日 | 365日対応あり |

| 相談料 | 無料 |

| その他 | ・匿名相談あり ・無料相談後、初期費用ナシで債務整理スタートも可 ・最短即日の取り立てストップも可 |

※弁護士事務所・司法書士事務所により異なります。

どこに相談すればいい?債務整理が実際にできるのは、弁護士や司法書士

いろんな相談窓口があるんですね!でも逆に、どこに相談すれば良いのか迷っちゃいそうです…。

自分の連絡しやすいところで構いませんが、一番早いのは、弁護士や司法書士でしょう。

どんな公的機関の窓口でも、債務整理(返済減額・免除)を行うことはできません。相談や依頼を受けて債務整理ができるのは、弁護士・司法書士(簡裁代理認定)だけと決まっているからです。

そのため、どの窓口に相談しても、結論は「弁護士や司法書士に相談しましょう」と、同じ答えになります。

金融庁のマニュアルでも、「法律専門家(弁護士や司法書士)につなげることが、相談窓口の最大のミッション」とされています。[2]

債務整理ができるのは、弁護士や司法書士だけです。だからこそ金融庁も、「相談窓口は、弁護士や司法書士につなげることが、最大のミッション」と言っているわけです。

なお、当サイトも金融庁の指針に従って、返済に困っている方を、弁護士や司法書士につなげることをミッション(使命)としています。

すぐに無料相談できる弁護士・司法書士を、次の記事でまとめています。詳しくはこちらをご覧ください。

コロナの影響で収入が落ちて債務整理…その後は本当に立ち直れる?

うーん、債務整理かぁ…確かにこれで、返済は何とかなるかもしれないけど…。そのあと本当に、立ち直れのかな。すごく心配です。

心配な気持ちはわかります。でも、大丈夫ですよ!

新型コロナウイルスの影響で、社会も生活も大変な事態になっています。こんな状況では、「債務整理をしても、その後、ちゃんと立ち直れるのか…」と不安になってしまいますよね。

「コロナが収束して、みんなが元通りになっても、自分は破産して無一文の人生オシマイに…」なんて、悲惨な想像をしてしまいそうになります。

ですが、債務整理は「生活再建・事業再建」のための手続きです(破産法第一条、民事再生法第一条)。その後も、しっかりと立て直せるようになっています。

いいえ。債務整理=財産没収ではありません。

任意整理、個人再生、特定調停では、こうした財産の精算処分はありません。

また自己破産でも、一定の基準を超える財産のみが精算の対象となります。申立て時点で、財産が基準以下しかない場合は、自己破産でも財産の精算はありません(同時廃止)。

債務整理には、家や土地、車など財産を守って、借金を減額できる方法もあります。

いいえ。債務整理をしたこと自体、会社(職場)にも知られません。

「債務整理をしたら会社をクビになる」「無職になってしまう」といったこともありません。自己破産の場合のみ、手続き期間中だけ、一部の士業などに資格制限が生じますが、これも手続きが終われば解除されます。

会社に内緒で債務整理できた、という人も大勢いるんですよ!

債務整理には、離婚の義務はありません。また、家族に内緒で返済減額できる可能性もあります。

債務整理をしたからといって、絶対に離婚しなければいけない…といった決まりはありません。また、任意整理など、場合によっては家族にも知られずに解決できる可能性もあります。

「家族に内緒で債務整理」を得意としている弁護士や司法書士もいます。不安な方は、そうした所に相談してみると良いでしょう。

いいえ。必ずしも廃業や倒産になるとは限りません。逆に、事業継続が求められる場合もあります。

個人事業主やフリーランスの債務整理でも、ただちに廃業・倒産というわけではありません。むしろ個人再生など、減額した残りの債務を返済するため、事業の継続が求められる可能性もあります。

個人事業主やフリーランスの債務整理は、まだまだネット上にも情報が少なく、困ってしまいますよね。私も解説記事を書いたので、こちらもご覧になってみてください。

むしろブラックリスト解除のために、債務整理が必要です。

債務整理をするとブラックリストになる…というのもありますが、それ以前の問題として、『債務整理が必要な時点で、すでにブラックリスト』か、『遅かれ早かれ、何もしなくてもブラックリストになってしまう』状態です。

債務整理は、ブラックリストの原因である、滞納・延滞といった事情を解決することで、将来的なブラック解除につながります。

まとめ:コロナの影響で収入が下がった、返せない…そんな時は

「コロナの影響で収入が下がった、借金を払えない」…そんな人に法務省が案内している解決方法が、『債務整理』

サラ金やカードローンなどの借金のほかに、クレジットカード(リボ払いや分割払いも)、奨学金、家賃保証会社や債権回収会社からの督促…といった、さまざまな返済トラブルを解消できます。

債務整理をすると、返済を減額・免除できる

債務整理には、「任意整理」「個人再生」「自己破産」「特定調停」の4つの種類があります。それぞれ条件やメリット・デメリットなどが違います。

債務整理はコロナ対策ではなく、ずっと以前からある普通の手続き

コロナのせいで収入や売上が下がったかどうかは無関係で、証明も不要です。また、年収、職業、債務額などの条件も特にありません。

債務整理の相談は、弁護士・司法書士がオススメ

債務整理を実際に行えるのは、弁護士や認定司法書士のみです。他の公的機関などの窓口もありますが、基本的に、弁護士や司法書士を案内してもらう形となります。

債務整理をしても、無職、ホームレス、解雇、倒産、離婚などの心配は無い

債務整理は、生活を立て直すための手続きです。無職のホームレスになって会社をクビになる…などの心配はありません。また、家族や職場にもバレずに借金を解決できる可能性もあります。

ロックダウン本格化の前に、今すぐ債務整理の相談を

最後に一点だけ、気を付けていただきたい点があります。

新型コロナウイルスの拡大防止に備え、今後どのような施策が国や自治体によって行われるかは、いまだ不透明な部分もあります。しかし、諸外国の様子を見ていると、日本でも今後「ロックダウン」の可能性も否定できません。

もしも本格的なロックダウンとなれば、弁護士や司法書士や、法テラス、裁判所などの業務も、大幅な制限が生じる可能性も考えられます。

すでに東京地裁では、「不急の破産申し立てを控えるように」との要請が発出されています[3]。裁判所を通さない「任意整理」など、できる方法はまだ残っていますが、今後はどうなるかわかりません。

少しでも返済に不安があるなら、今のうちに借金解決の手続き(=債務整理)を始めておくべきです。このままだと、返済を抱えたままロックダウンに突入し、借金減額(=債務整理)もできなくなってしまう恐れもあります。

今この状況下では、最悪の場合を想定して行動することが大切です。最悪の事態に備えるためにも、少しでも返済に不安のある方は、すぐに債務整理の相談を始めて下さい。

脚注、参考資料

- [1]新型インフルエンザ等対策特別措置法 第四十五条 (2020/04/12閲覧)

- [2]多重債務者相談の手引き 金融庁 (2020/04/12閲覧)

- [3]「不急の破産など申立てを控えるように」 東京地裁が要請、緊急事態宣言を受けて (2020/04/12閲覧)

- [4]一部の債権者だけ特定調停を申し立てないことはできるか? | 債務整理・過払い金ネット相談室